|

|

|

| �Ȃ������łƂ������̂�������̂� |

|

|

| ���x�̏W������}�����Љ�I�s�������Ȃ����B |

| �����Y�������̂ƁA�����Ȃ����̂Ƃ̎Љ�I�s�������g�傷��B |

| ���Љ�̉��b�ɑ��邨�Ԃ��B |

| �����̐l�̓w�͂ł��邪�A�Љ�S�̂̎d�g�݂�o�ϐ��x�̉��b |

| ���I�ڂ����Y�ւ̉ې� |

| ���s�J�����҂���ŋ����Ă��炤 |

| ���Ō�̏����� |

| �������̕⑫���K���������S�łȂ����Ƃ��� |

| �����^�ł͑����œ���̌������ |

|

| �ڎ��֖߂� |

|

| �������Y�Ƃ� |

|

|

| �ڎ��֖߂� |

|

| �����ł̊�b�T�� |

| ��z�T�� |

�{ |

���T�� |

| 3,000���~ |

600���~�~�@�葊���l�� |

|

|

| �� |

��b�T���z |

| 3,000���~ |

| �{ |

| 3�l�~600���~ |

| �b�b |

| 4,800���~ |

| ����27�N1��1������ |

|

| �ڎ��֖߂� |

|

| �Ŋz�̉��Z�E���Z |

| �����ł�2�����Z |

�� |

�����ȊO�̐l���②�Ŏ擾 |

| ���^�Ŋz�T�� |

�� |

�푊���l���瑊���J�n�O3�N�ȓ�

���Y�����^�ł��x�����Ă���ꍇ |

| �z��҂̐Ŋz�y�� |

| �����N�ҍT�� |

�� |

10���~�~18�ɑ���N���@�ߘa�S�N�R���R�P���ȑO�͂Q�O�� |

| ��Q�ҍT�� |

�� |

10���~�~85�ɑ���N��

�i���ʏ�Q��20���~�j�@�@�@�@�@����27�N1��1������ |

| ���������T�� |

|

|

| �O���Ŋz�T�� |

|

|

|

| �ڎ��֖߂� |

|

| ��ېō��Y |

|

|

|

| 1. |

�����l�̎擾���������ی����̂����u500���~�~�@�葊���l���v�̐����悶�����z�B |

| 2. |

�����l�̎擾�������S�ސE���Ȃǂ̂����u500���~�~�@�葊���l���v�̊z�܂� |

| 3. |

�揊�A��_�A�Ջ� |

| 4. |

���T |

| 5. |

�⑰�N�� |

| 6. |

���ԋ� �Ɩ���̎��S�c���S���̕��ʋ��^��3�N���A���̑��̎��S�c���S���̕��ʋ��^��6������ |

|

| �ڎ��֖߂� |

|

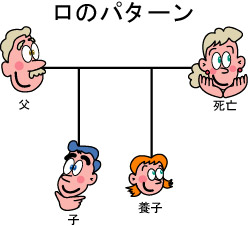

| ���@��̗{�q |

|

|

| �{�q���g�Ƃ� |

| �����g���s�����Ƃɂ��@����̐e�q�W�������Ƃ��ł��鐧�x |

| ���p |

| ���}�{�́u�����`���v�u�������v��������B�u���o�q�v�ƂȂ� |

| �{�q���g�̎�� |

| �����ʗ{�q�A���ʗ{�q�c���e�Ƃ̐e�q�W���Ȃ��Ȃ�{�e�݂̂��e |

| ���̗{�q���g�̂����ߕ� |

| �������̑��̏ꍇ�ٔ����̋��͗v��Ȃ��i�P�T�Ζ����ł��j |

| �������Ă��鑷�͕v�w�Ƃ��ɗ{�q�ɂ��Ȃ���Ȃ�܂��H |

| ���ǂ��炩��������ł����g�͉\�B���������̔z��҂̓��ӕK�v |

| �����͂��Ȃ���Ȃ�܂��H |

�������c�{�q�͗{�e�̎����̂���

����O�c�����ɂ���Ď������߂��҂͍����̍ۂɒ�߂�ꂽ�����̂��ׂ��Ԃ͎q�̌���ł͂Ȃ� |

| �{�q�͖��@�ł͉��l�ł��Ȃ�A�����l�ɂȂ�� |

| ����������Y�ɌW���b�T���E�����ی��ސE���̔�ېŌv�Z�͐l���ɊW�����Ȃ� |

|

| �ڎ��֖߂� |

|

| �{�q�̐l�� |

���̐l���������@�葊���l�̐��ɎZ������܂��B

�����q������ꍇ�E�E�E1�l

�����q���Ȃ��ꍇ�E�E�E2�l |

|

|

| ���� |

���z1,520���~�����Ȃ�

|

|

| �ڎ��֖߂� |

|

| �����ł̌v�Z���@ |

|

|

�������z

|

�| |

��b�T��

|

�� |

�ېň�Y�z

|

|

��2��

|

�| |

4,800�� |

�� |

1.52�� |

|

|

���̕���

|

���ȁ@1,52���~1/2��7,600�� |

|

|

| ���q�@1,52���~1/4��3,800�� |

|

|

| ���q�@1,52���~1/4��3,800�� |

|

|

|

�����ł̑��z

|

���ȁ@7,600���~30���|700����1,580�� |

|

�����ł̑��z

2,700���~ |

| ���q�@3,800���~20���|200����560�� |

�� |

| ���q�@3,800���~20���|200����560�� |

|

| �����ł̑��Z�\ |

| �@�葊�����ɉ�����擾���z |

�ŗ� |

�T���z |

| 1,000���~�ȉ� |

10% |

�| |

| 1,000���~���`3,000���~�ȉ� |

15% |

50���~ |

| 3,000���~���`5,000���~�ȉ� |

20% |

200���~ |

| 5,000���~���`1���~�ȉ� |

30% |

700���~ |

| 1���~���`2���~�ȉ� |

40% |

1,700���~ |

| 2���~���`3���~�ȉ� |

45% |

2,700���~ |

| 3���~���`6���~�ȉ� |

50% |

4,200���~ |

| 6���~�� |

55% |

7,200���~ |

|

�i�v�Z��j ����27�N1��1������

�@�葊�����ɉ�����擾���z��8,000���~�̏ꍇ

8,000���~�~30%-700���~=1,700���~ |

|

| �ڎ��֖߂� |

|

| �����ł̔[�t |

|

| �����[�t |

| �����������K�ɂ�鑊���ł̔[�ł�����ȏꍇ�͎��ɂ�邱�Ƃ��ł��� |

| �����ł̉��[ |

| ���s���Y���̉��z��75%�ȏ� |

| ���[����20�N(�ō�) |

�s���Y���ȊO10�N |

| ���q�ŔN0.�S% |

�s���Y���ȊO�N1.�Q% |

|

| �����ł̕��[ |

| �������@���[���z�́A�����ł��v�Z�������̕]���ƂȂ�܂� |

|

| �ڎ��֖߂� |

|

| �����ł̐\���E�[�t |

|

| �������ł̐\������ |

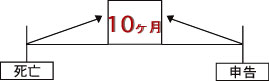

| �����̊J�n��m�������̗�������10�����ȓ��ł� |

|

| ��������[�t |

���̗���������ۂɂ͔[�t���܂ł̊Ԃɂ��āA

�N8.7% (�[�����̗�������2�����ȓ���2.4%�@

������18�N�͓��������N1.8%�j

�̊����Ōv�Z�������ؐł�������܂��B |

| �����Z�� |

| �E���\�����Z�ŁE�E�E��b�Ŋz |

15% |

| �E�ߏ��\�����Z�ŁE�E�E |

10% |

| �E�d���Z�ŁE�E�E |

35% |

|

|

| �ڎ��֖߂� |

|

| �����ł̔[�ŗP�\���x |

|

�_�n�𑊑������ꍇ�A�ʏ�̕]���ł͂Ȃ��Ⴂ�_�Ɠ������i�ŕ]�����A

���ۂ̍��z�ɑΉ����鑊���ł̔[�ł��P�\�����B |

| �������@�c�E�E�E81���~ �����E�E�E61���~�i1000�u����j ���m���@�c85���~�@��64���~ |

| �[�ŗP�\�������� |

���̑����l�����S�����ꍇ�E�E�E���̎��S������

�����̑����ł̐\����������E�E�E20�N���o�߂����� |

| �[�ŗP�\�̑S�������������ꍇ |

���_�n�ɖʐς�20%���ĔC�ӏ��n�B�@�������y�n���p�@�͖ʐϐ����͂Ȃ��B

�����q�ŁE�E�E�N0.5% |

|

| �ڎ��֖߂� |

|

| ���^�� |

|

���Y�̍��v�z�|��b�T��(110���~)���ېʼn��i

|

����Y�̍ĕ�������Ƒ��^�ł��ېł����B

���q���Ɍ����^���Ă��A�ʒ��E��ӂ������������Ă��Ă͍��Y�̈ړ]�͔F�߂��Ȃ� |

| ��ېō��Y |

| ��������E�����E���T�E�����ɔ������Y���� |

| ���玑���̈ꊇ���^�ɌW�鑡�^�Ŕ�ېŐ��x�ɂ����i�����Ȋw�ȁj |

| ���^�ł̔z��ҍT�� |

���������Ԃ�20�N�ȏ�

�����Z�s���Y���͋��Z�s���Y�̎擾�̂��߂̋��K�̑��^

�����N3��15���܂łɋ��Z�̗p�ɋ����A���A���������Z�ތ�����

���ō�2,000���~�܂ŁA��ې� |

|

| �ڎ��֖߂� |

|

| �e�q�Ԃ̏Z��擾�������^�̓��� |

|

| �E�e����q�⑷�ւ̏Z��擾�̂��߂̋��K���^ |

| �E���łɏZ������^�̓K�p�����������̂����� |

| �E�Z��擾�҂̍��v�擾���z��2,000���~�ȉ� |

�E���^�����N��1��1���ɂ�����18�Έȏ�ł��邱�ƁB

|

| �E���ʐς�40�u�ȏ� |

| �E���^�z��500���~�܂Ŗ��ň�ʏZ��E�ȃG�l1,000���~ |

|

| �ڎ��֖߂� |

|

| �⌾����ɏ����K�v������l |

|

| �E�q�����Ȃ��A�z��҂Ɛe���Z�킪�����l�ƂȂ�ꍇ |

| �E��Ȃ̎q�ƌ�Ȃ̎q������ꍇ |

| �E�q���̒��œ��ʂɍ��Y��^���������̂�����ꍇ |

| �E�������̂Ȃ�����Z��Ɉ�Y��^�����������ꍇ |

| �E�q���̉łɍ��Y�̈ꕔ��^�������ꍇ |

| �E���葊���l�̒��ɍs���s���҂�����ꍇ |

| �E�����̍ȂɔF�m�����q��������ꍇ |

|

| ���M�؏��⌾�������Ƃ��ɒ��ӂ��邱�� |

| �E�S����K�����M���܂��B�⌾���́u�ʎ��v�Ƃ��ēY�t������Y�ژ^�ɂ��ẮA�p�\�R���ō쐬���Ă�OK |

| �E�⌾���쐬�����M�ŋL�����܂� |

| �E���������M |

| �E����́A����ł��F�߈�ł��悢 |

| �E�⌾���͕��邩���Ȃ����͂ǂ���ł��悢 |

| �E�@�葊���l�̏ꍇ�́u�ȁ����v�u���j�����v�Ƃ�����ŏ\���ł� |

| �E�����l�ɑ��Ắu����������v�����l�ȊO�́u�②�v�o�^�Ƌ��� |

| ���②�@�@�s���Y�̉��z��20/1000�@�@�����@�@4/1000 |

|

| �ڎ��֖߂� |

|

| �⌾�� |

| �⌾���̏����� |

|

|

| �ڎ��֖߂� |

|

| �����؏��⌾�� |

|

| �����؏��⌾���̍��� |

| �����ؐl����ɁA�ؐl2�l�Ɩ{�l�Əo���� |

| ���⌾�����⌾�̓��e�����ؐl�Ɍ�q���� |

| ���e������������ |

| �������鏑�ޓ� |

| ���⌾�҂̈�ӏؖ�1�� |

| ���������ːГ��{ |

| ���s���Y�o�L��̓��{ |

| ���Œ莑�Y�ŕ]���ؖ��� |

| ���ؐl�̏Z���E�����E���N�����E�E�Ƃ̕����郁�� |

|

| �ڎ��֖߂� |