太田会計事務所 浜松市北区三方原町71番地-3 電話053-438-0162

|

経済産業省より |

|||||||||||||

平成30年度税制改正(10年間限定の特例措置)について

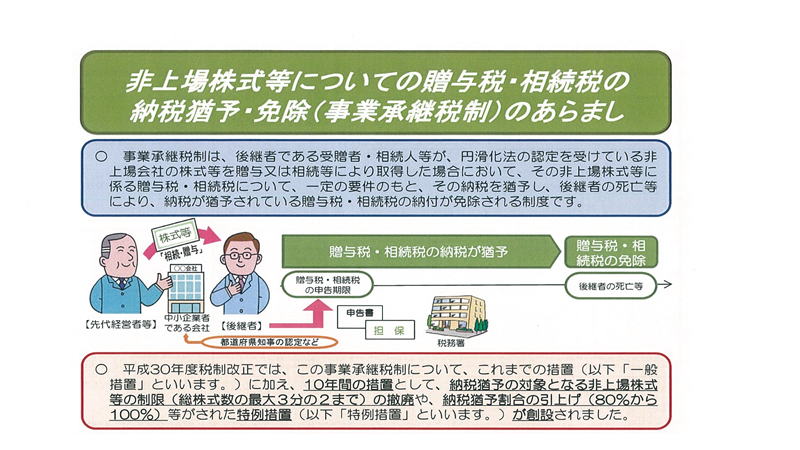

中小企業の事業承継をより一層後押しするため、平成30年度税制改正において、事業承継税制が大きく改正されました。

これまでの事業承継税制とは別に、大幅に拡充された10年間限定(平成39年12月31日まで)の特例措置が設けられています。

※本ページでは、これまでの措置を「一般措置」、平成30年度の税制改正により創設された制度を「特例措置」といいます。

特例の適用を受けるためには、以下の2点を満たしていることが必要です。

(1)平成30年4月1日から平成35年3月31日までに、都道府県庁に「特例承継計画」を提出し、確認を受けていること。

(2)平成30年1月1日から平成39年12月31日までに、贈与・相続(遺贈を含む)により自社の株式等を取得すること。

なお、平成29年12月31日以前に贈与・相続等により株式を取得した場合、特例制度の認定を受ける(あるいは通常の認定から

特例の認定へ切り替える)ことはできません。

ただし、一般の認定を受けた場合でも、先代経営者以外の株主(先代経営者の配偶者など)からの株式の贈与・相続について、認定

後5年間の有効期間内に申告期限が到来するものに限り、追加で認定を受けることができるようになりました。

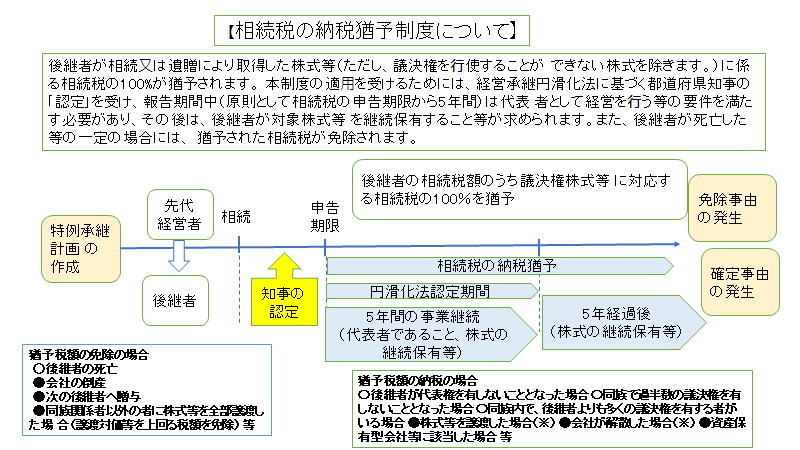

後継者が相続⼜は遺贈により取得した株式等(ただし、議決権を⾏使することが できない株式を除きます。)に係る相続税の100%が猶予

されます。 本制度の適⽤を受けるためには、経営承継円滑化法に基づく都道府県知事の 「認定」を受け、報告期間中(原則として相続税の

申告期限から5年間)は代表 者として経営を⾏う等の要件を満たす必要があり、その後は、後継者が対象株式等 を継続保有すること等が

求められます。また、後継者が死亡した等の⼀定の場合には、 猶予された相続税が免除されます。

相続税の納税猶予の適用要件

1.被相続人の要件

①被相続人が代表者であったこと。(相続開始直前に代表者である必要はありません)

②代表者であった当時、確認時及び相続開始時において被相続人と同族関係者でその会社の発行済議決権株式総数の50%超の株式を保有したこと

③代表者であった当時、同族関係者内で筆頭株主であったこと

(このときの判定は同族関係者に特定後継者を含めて判定します)

④確認時および相続開始時において同族関係者内で筆頭株主であること

(このときの判定は同族関係者から特定後継者を除いて判定します)

特定後継者とは経営を承継する相続人のことです。

2.経営承継相続人等の要件

①会社の代表者であること(相続開始後5ヶ月経過時において代表権を有していること)

②被相続人の親族であること(遺言などで遺贈する場合には法定相続人でなくても親族であればこの要件に該当します)

③同族関係者と合わせて発行済議決権株式総数の過半数の株式等を保有し、かつ同族内で筆頭株主となること。

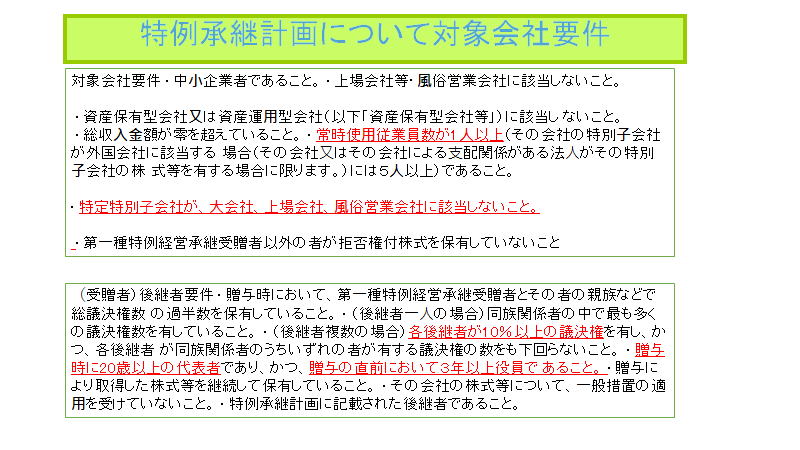

3.認定対象会社の要件

①下記の大臣認定対象外となる会社に該当しないこと

・上場会社

・経営承継円滑化法上の中小企業者に該当しない会社(医療法人等はここに該当します)

・風俗関連事業を行なう会社

・実質的な子会社(同族関係者と合わせて発行済議決権株式総数の50%超保有)が上の3つの要件のいずれかに該当する会社

・総収入金額がゼロの会社

・常時使用する従業員がゼロの会社

・相続開始日以降5ヶ月経過する日の常時使用する従業員の数が相続開始日のそれと比べて8割未満の会社

4. 事業継続要件

納税猶予を継続するためには、主に以下に示す要件を満たす必要があります。

|

要件 |

5年間 |

5年経過後 |

|

後継者が会社の代表者であること |

〇 |

- |

|

雇用の8割以上を5年間平均で維持すること |

〇 |

- |

|

後継者が同族内で筆頭株主であること |

〇 |

- |

|

上場会社、風俗営業会社に該当しないこと |

〇 |

- |

|

猶予の対象となった株式を継続保有していること |

〇 |

〇※ |

|

資産保有型会社等に該当しないこと |

〇 |

〇 |

〇:要件を満たす必要がある -: 要件を満たす必要がない

※株式を譲渡した場合には、その譲渡した部分に対応する対応する相続税と利子税

を納付します。保有し続ける株式に対応する相続税は、引き続き納税が猶予されます。

5.

相続税納税猶予の認定を受けるために必要な手続き認定をうけるためには、認定申請時までに適用を受けようとする株式等の遺産分割が

済んでいる必要があります。

都道府県知事への申請

相続開始の日から5ケ月を経過する日(相続認定申請基準日)から相続開始の日から8ケ月を経過する日までの間に、本社が所在する都道府県庁へ

認定申請してください。

.

申請書の書き方は「書き方マニュアル」を、添付書類については「添付書類マニュアル」をご参照ください。

相続の申告・納付

相続の開始があつたことを知った日の翌日から10ケ月以内に、所轄の税務署へ相続の

(都道府県知事の認定書とその他の必要書類の提出が必要です。)

また、納税が猶予される相続税額及び利子税の額に見合う担保を税務署に提出する必要があります。

東京都産業労働局

11 中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)