令和6年確定申告

認定農業者制度浜松市

目次

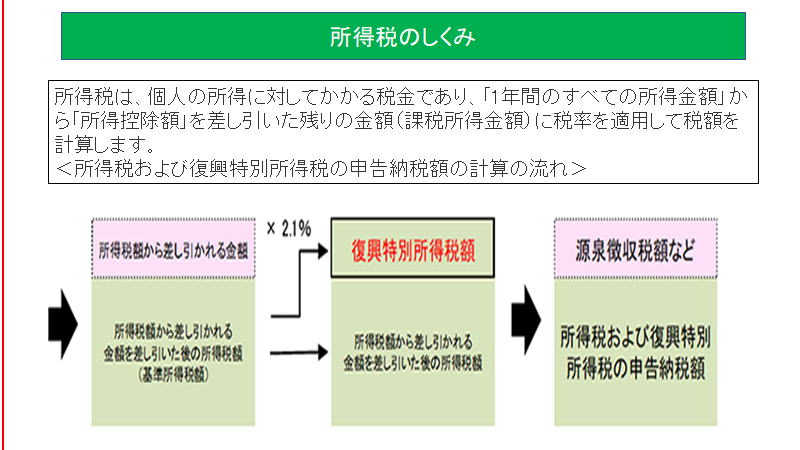

1.所得税のしくみ

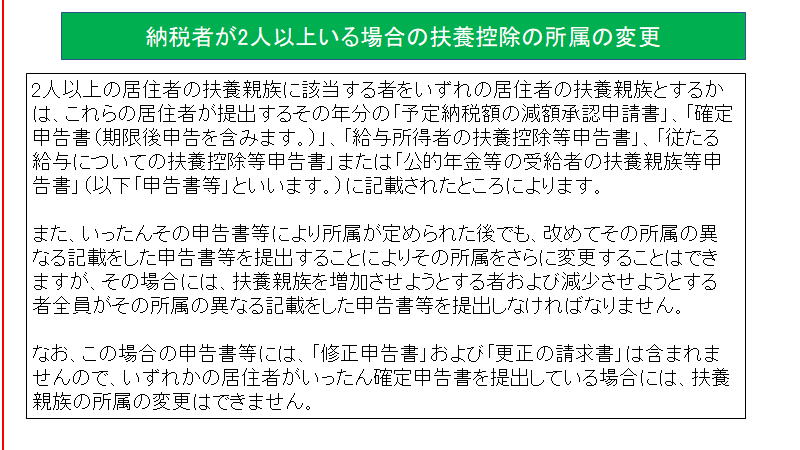

2.納税者が2人以上いる場合の扶養控除の所属の変更

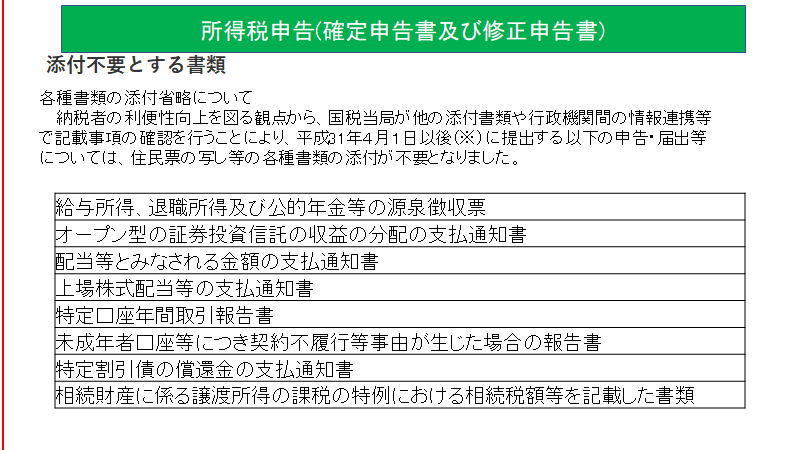

3.所得税申告(確定申告署及び修正申告書)

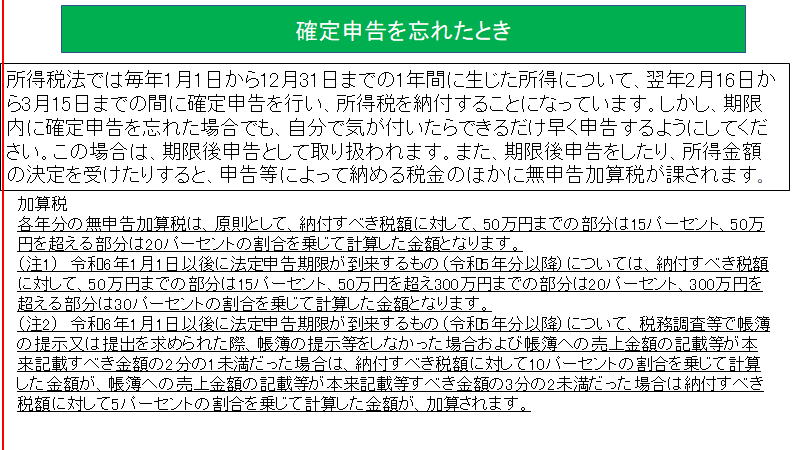

4.確定申告を忘れたとき

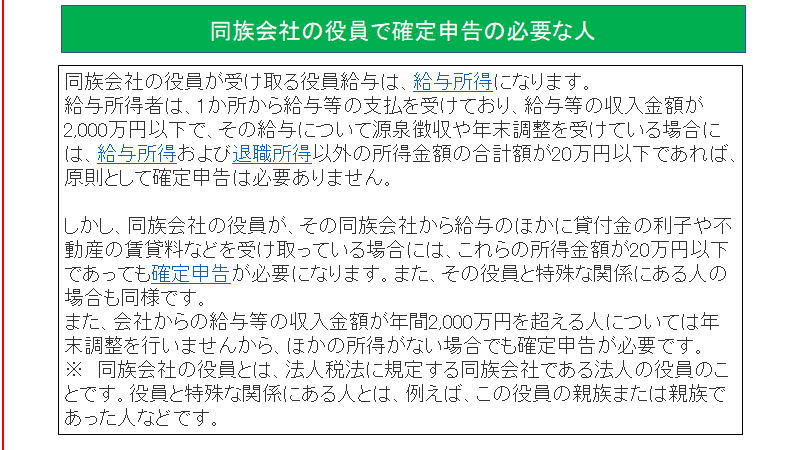

5.同族会社の役員で確定申告の必要な人

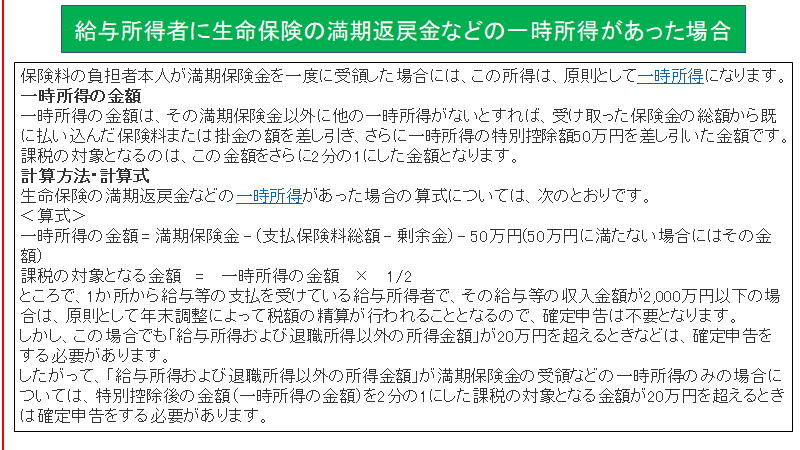

6.給与所得者に生命保険の満期返戻金などの一時所得があった場合

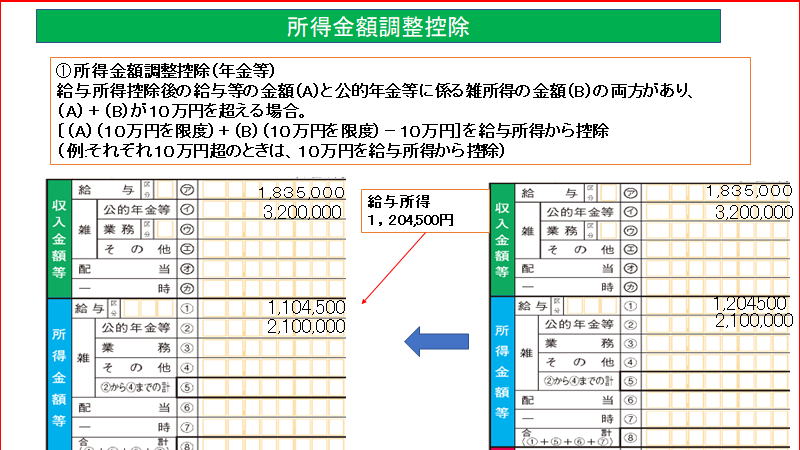

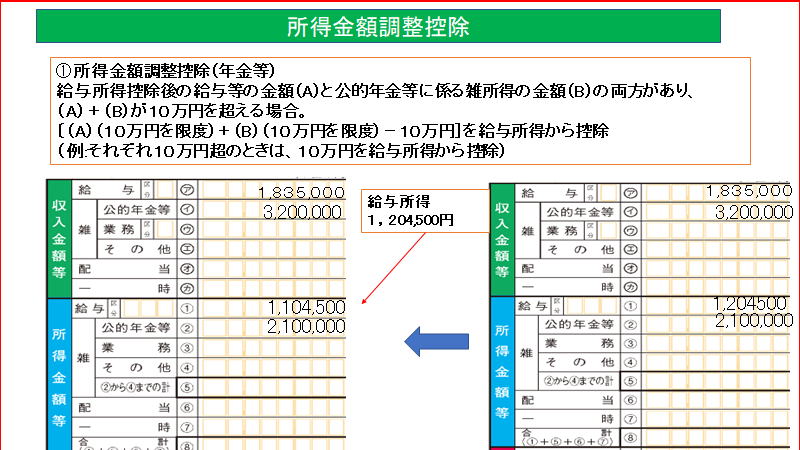

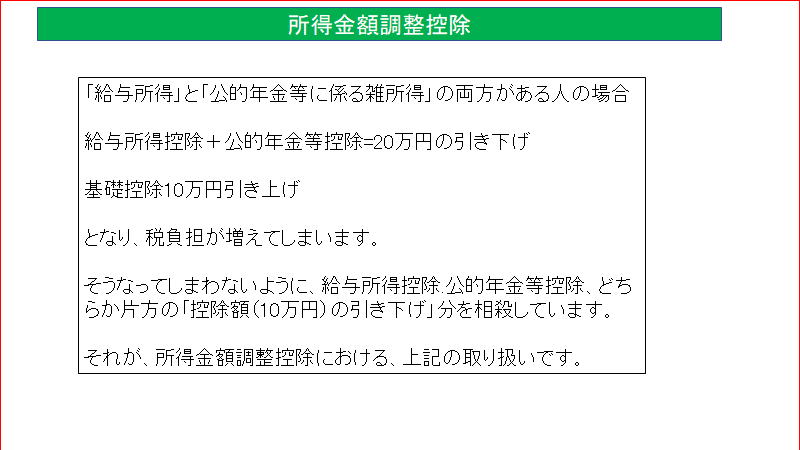

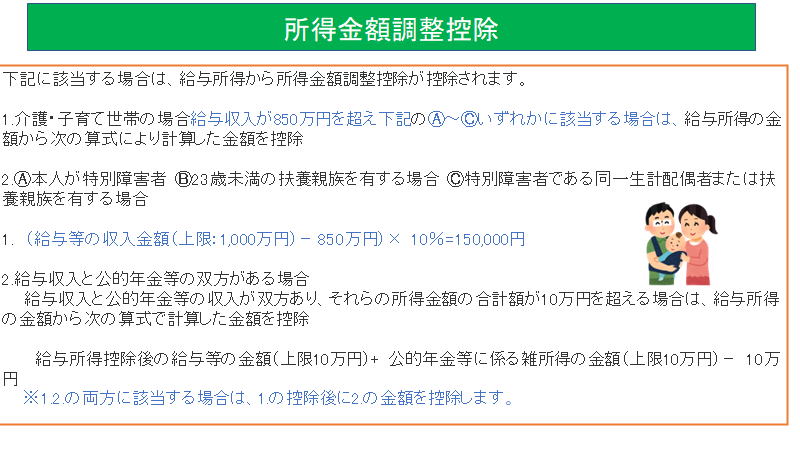

7.所得金額調整控除

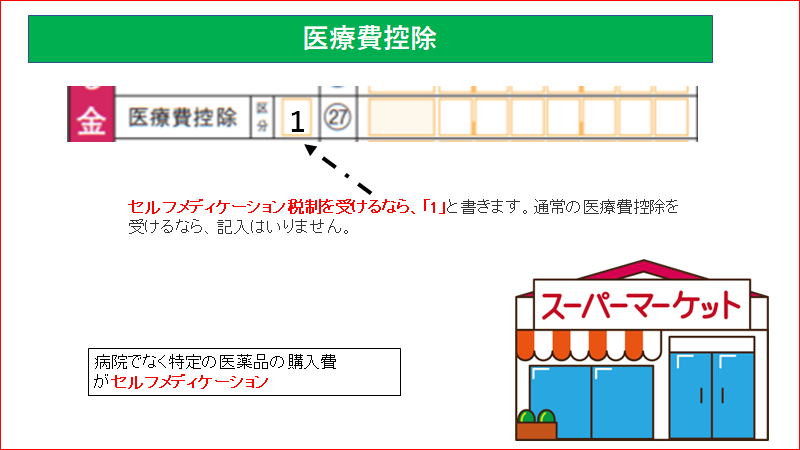

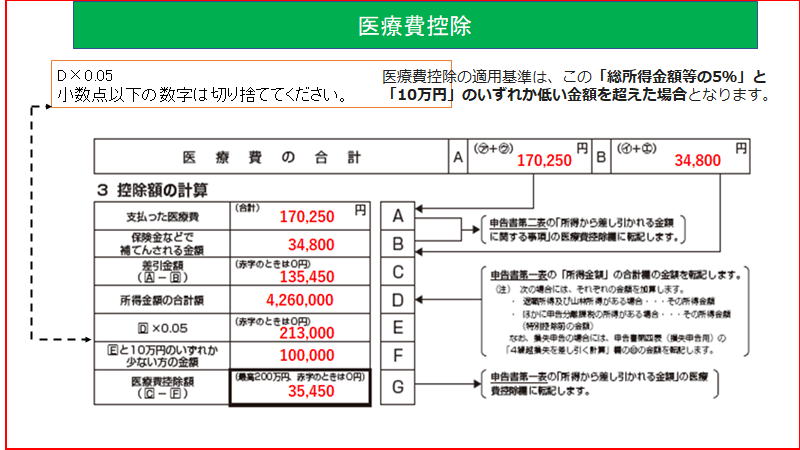

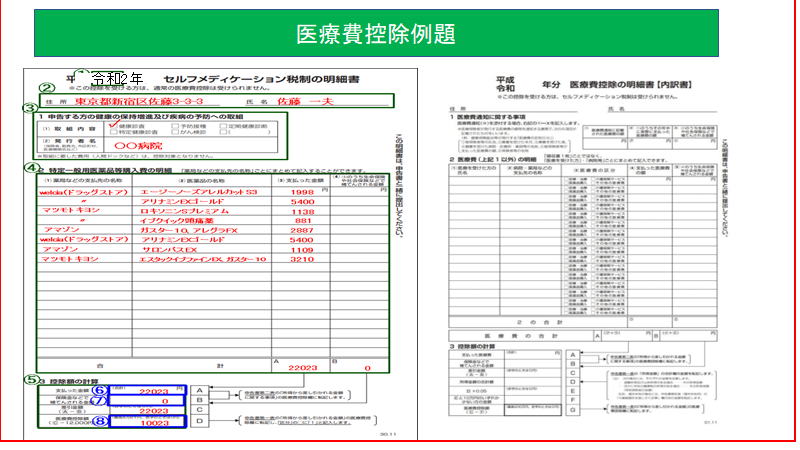

8.医療費控除

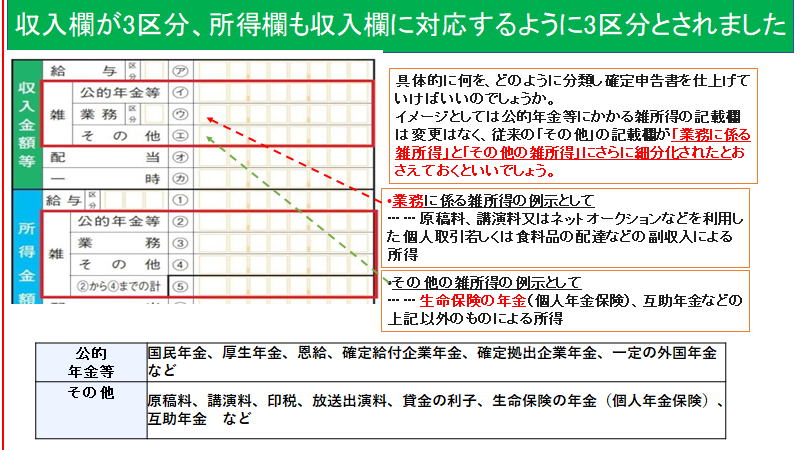

9.収入欄が3区分、所得欄も収入欄に対応するように3区分とされました

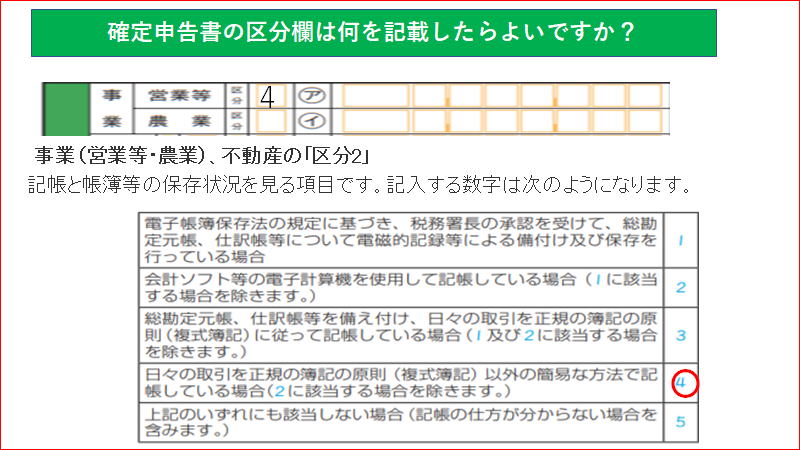

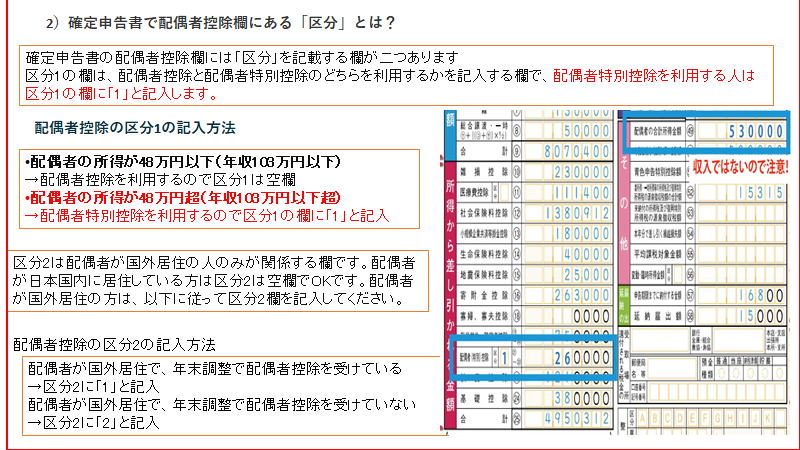

10.確定申告書の区分欄は何を記載したらよいですか

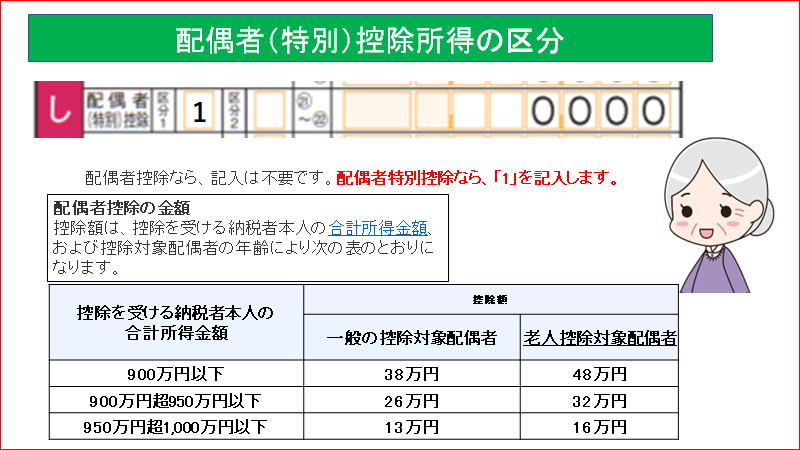

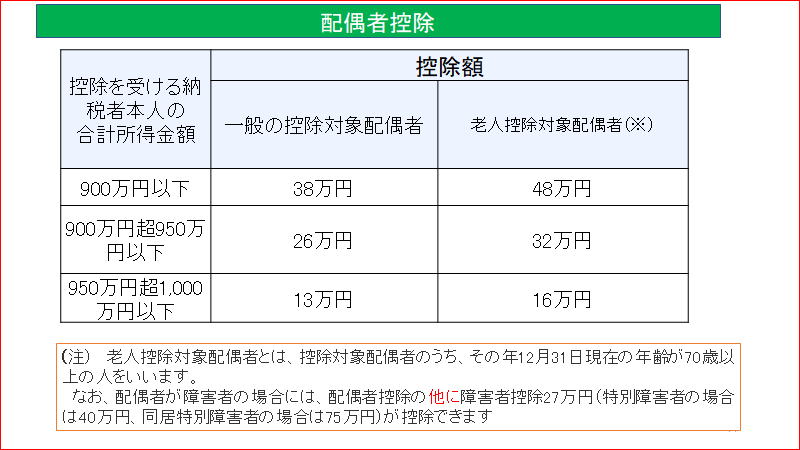

11.配偶者(特別)控除所得の区分

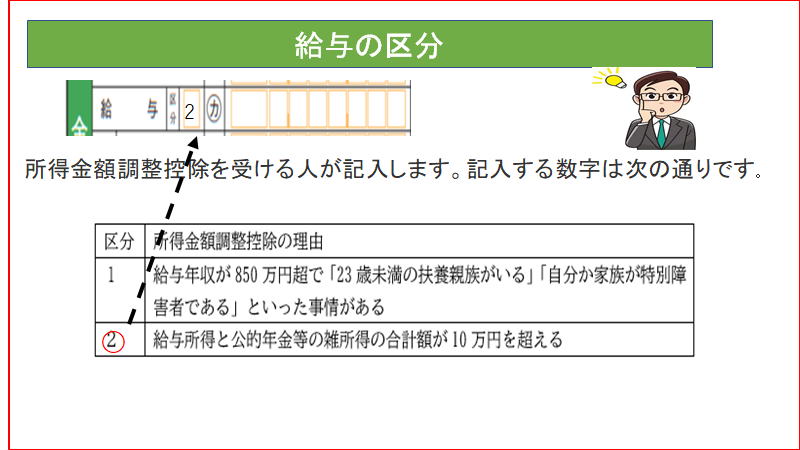

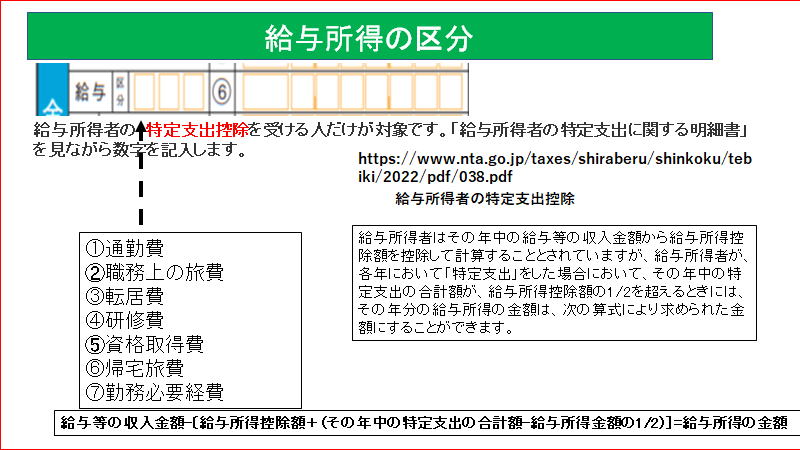

12.給与の区分

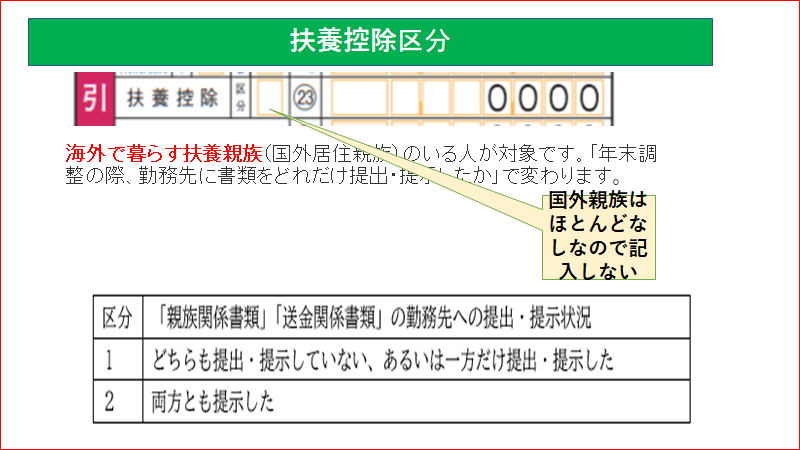

13.扶養控除区分

14.給与所得の区分

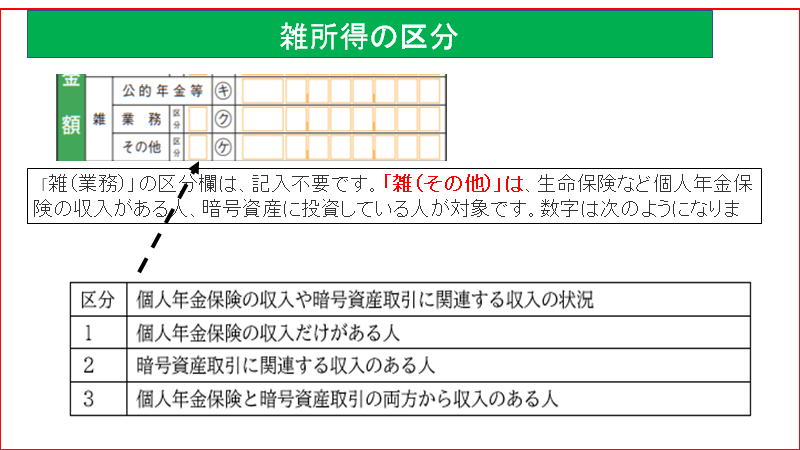

15.雑所得の区分

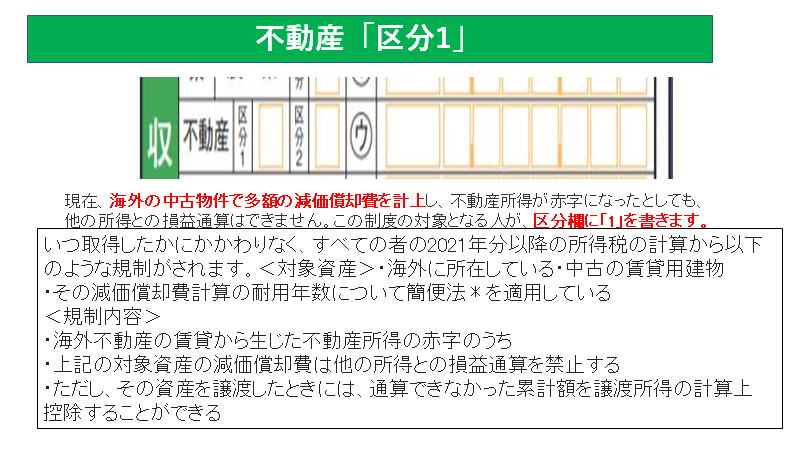

16.不動産「区分1」

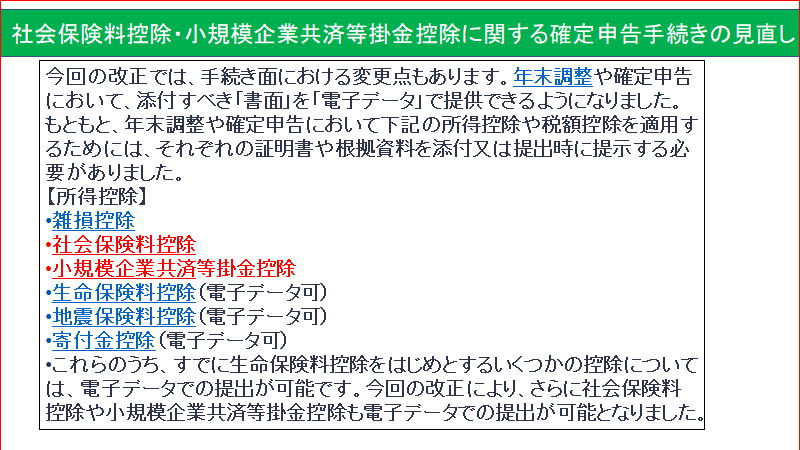

17.社会保険料控除・小規模企業共済等掛金控除に関する確定申告手続きの見直し

18.地震保険料控除による控除額の計算方法

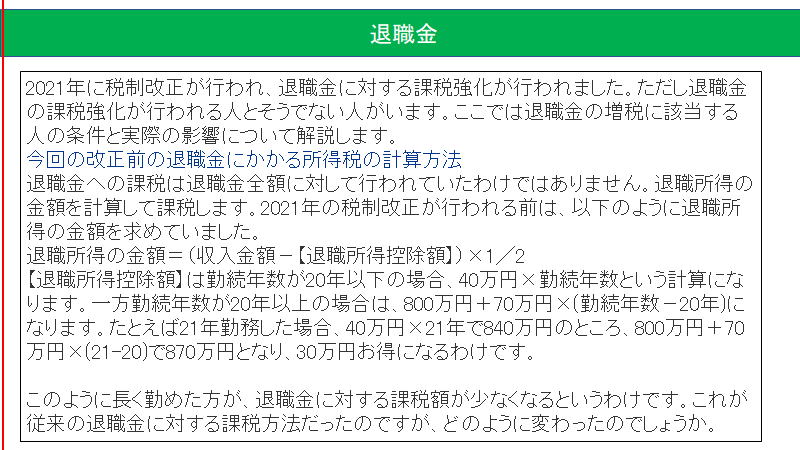

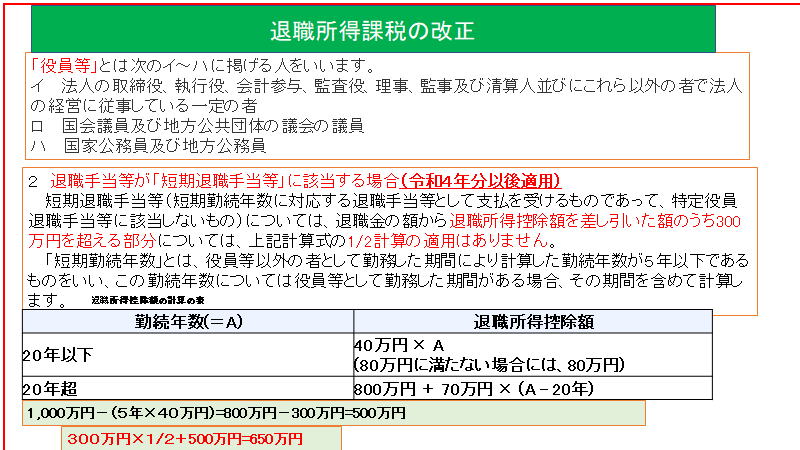

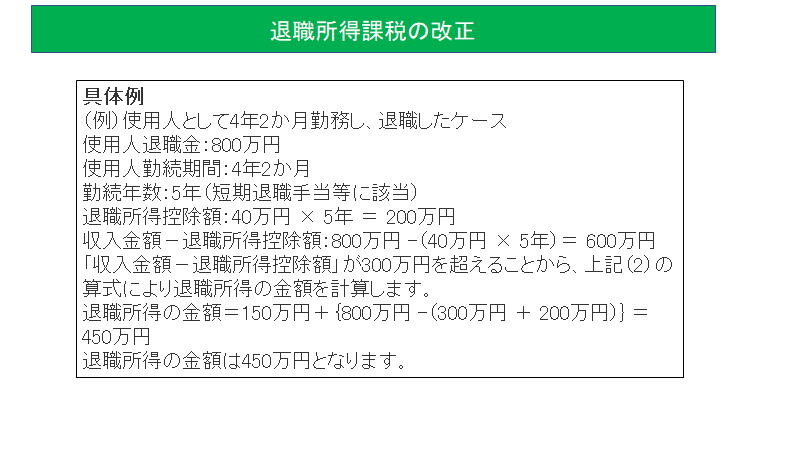

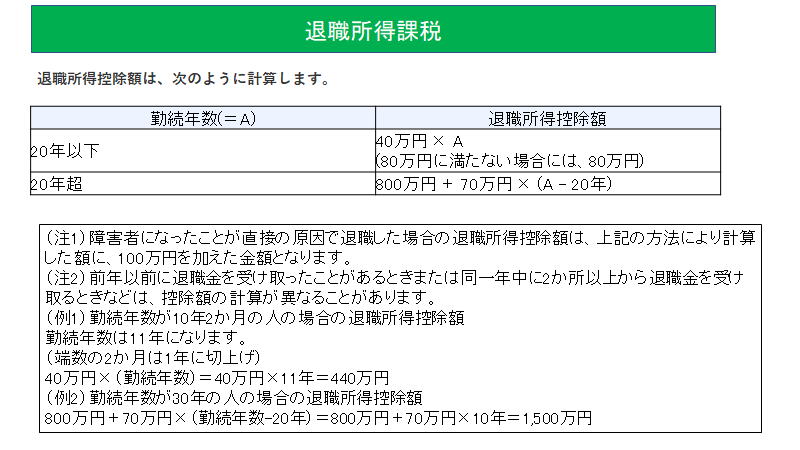

19.退職金

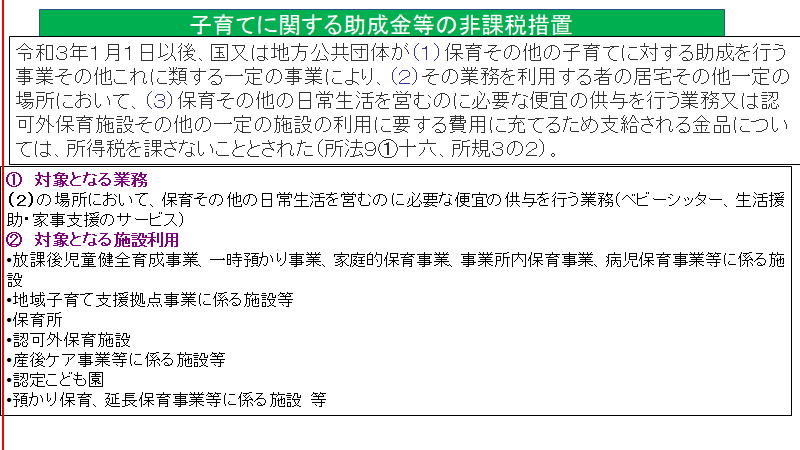

20.子育てに関する助成金等の非課税措置

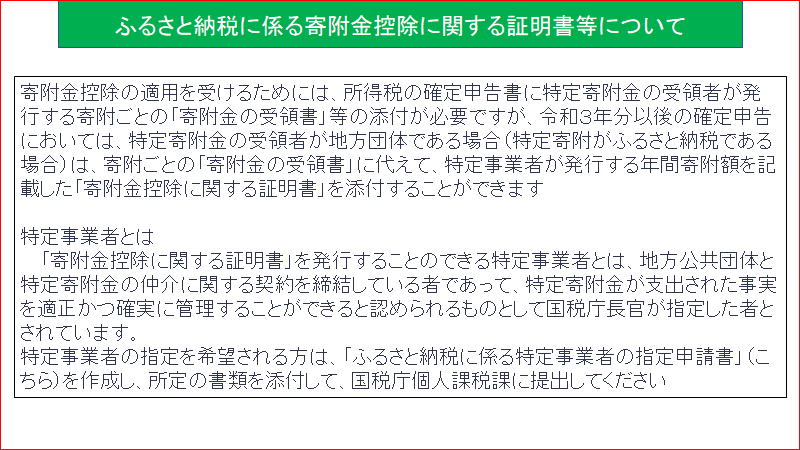

21.ふるさと納税に係る寄付金控除に関する証明書等について

22.国税庁官が指定した特定事業者

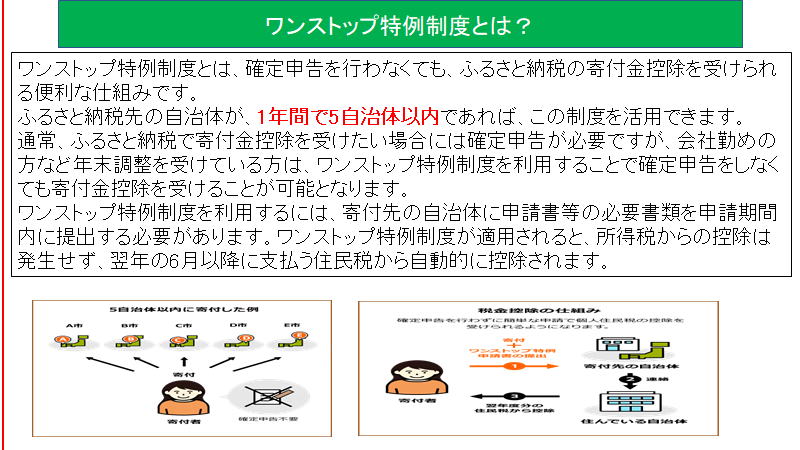

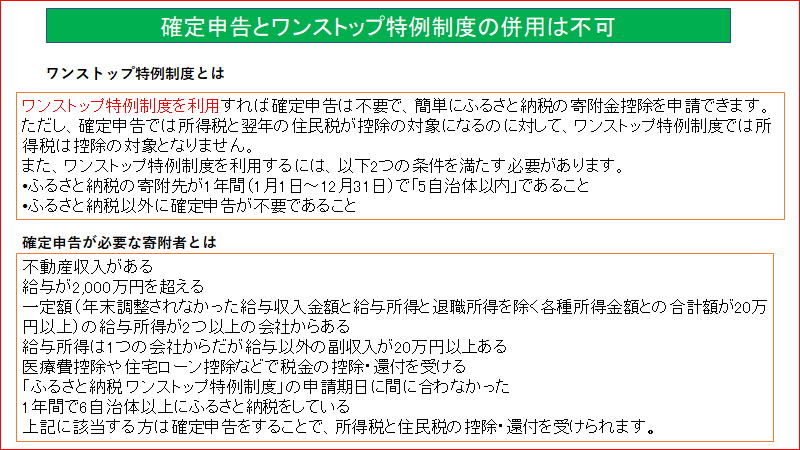

23.ワンストップ特例制度とは

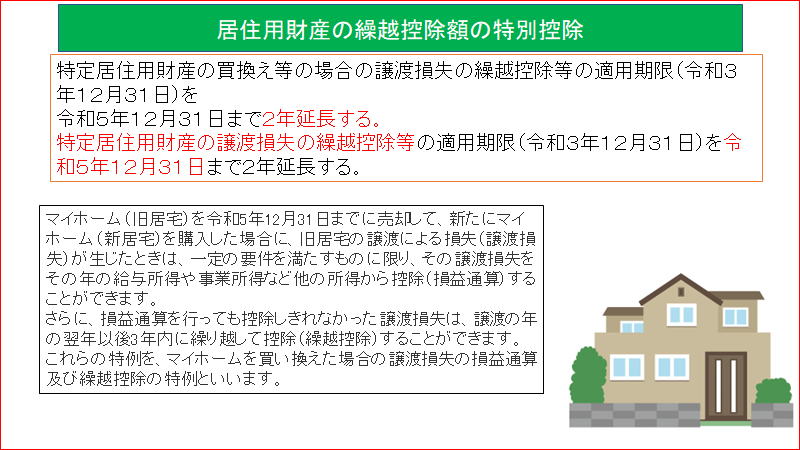

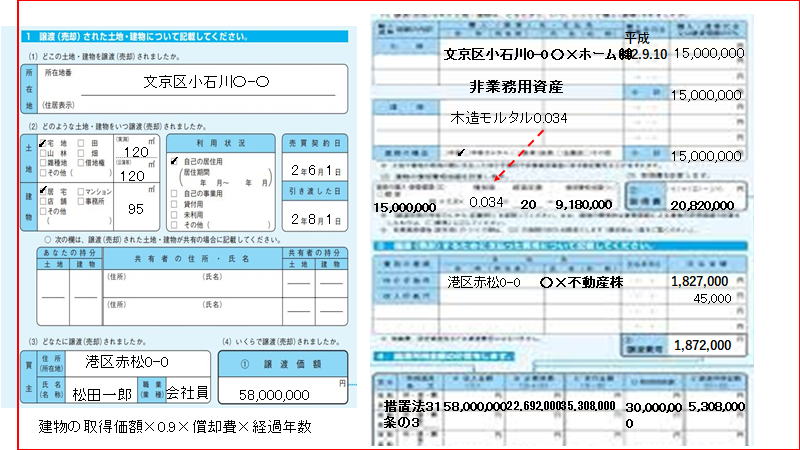

24.居住用財産の繰越控除額の特別控除

25.第一表に「修正申告」欄が追加

26.確定申告書の押印が不要に

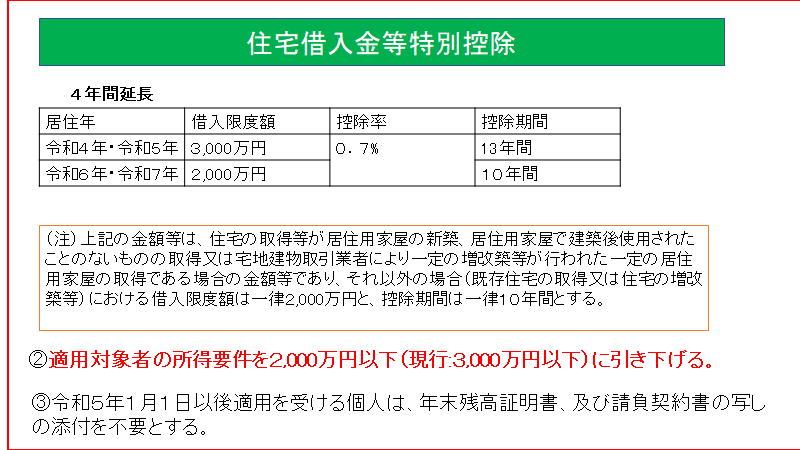

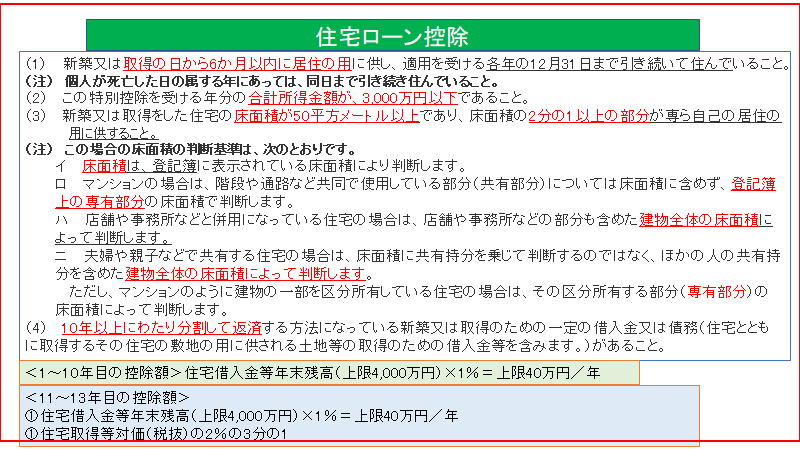

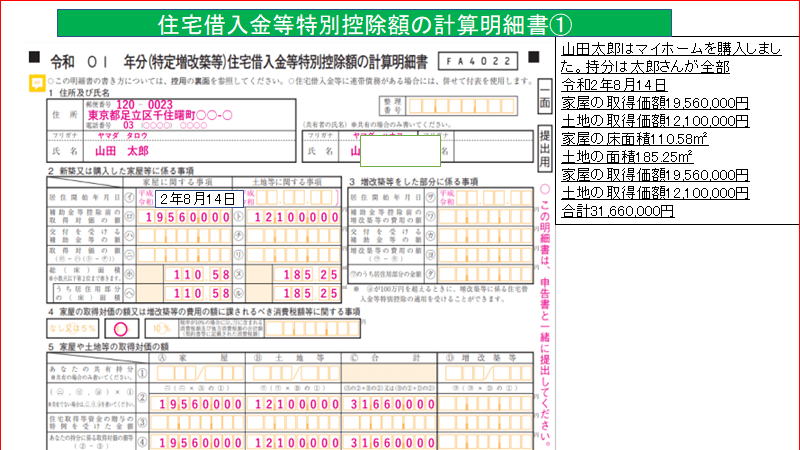

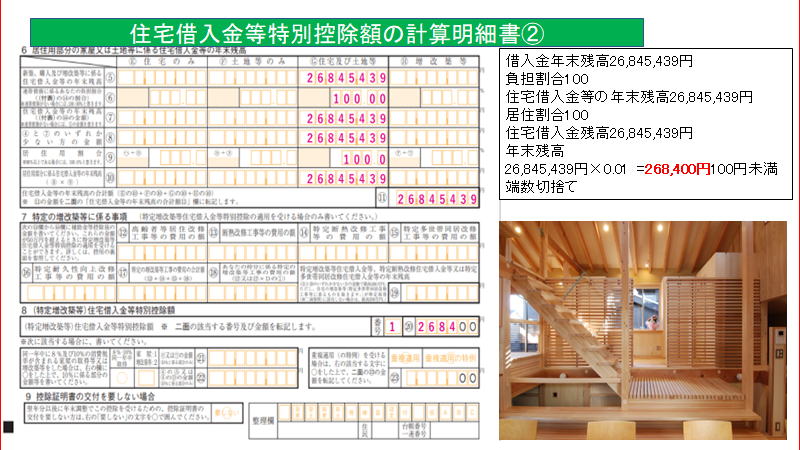

27.住宅借入金等の特別控除

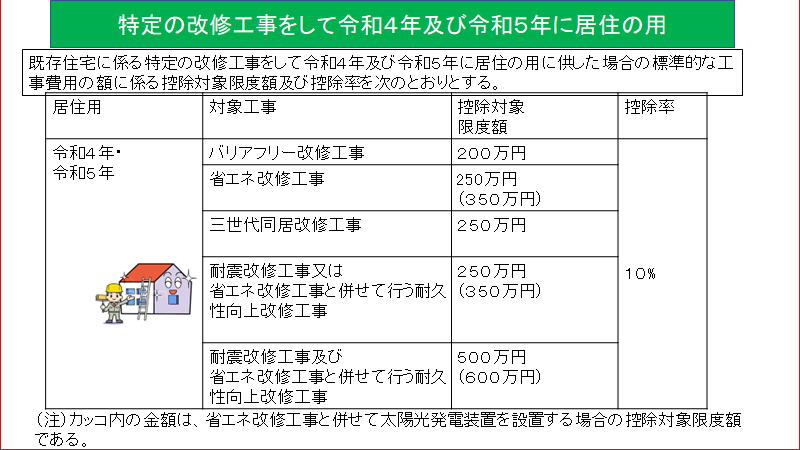

28.特定の改修工事をして令和4年及び令和5年に居住の用

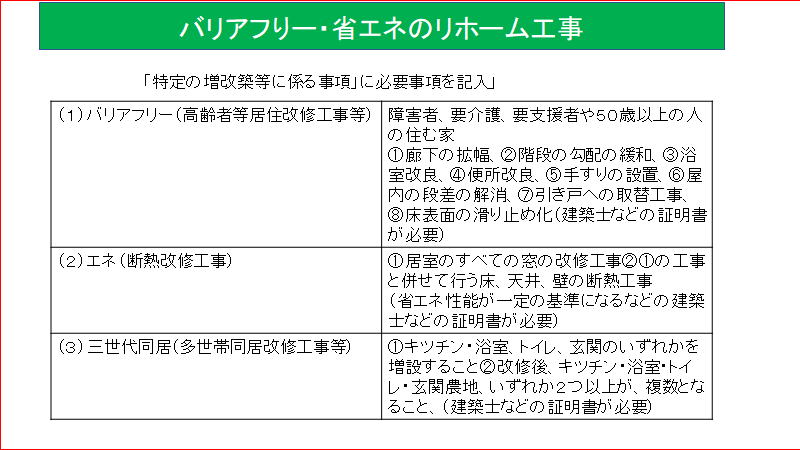

29.バリアフリー・省エネのリホーム工事

30.住宅借入金等特別控除

31.再建住宅の年末残高の借入金

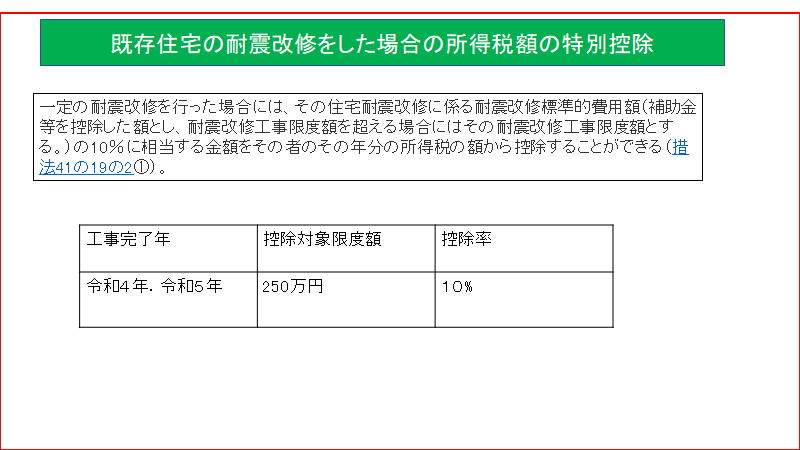

32.既存住宅の耐震改修をした場合の所得税額の特別控除

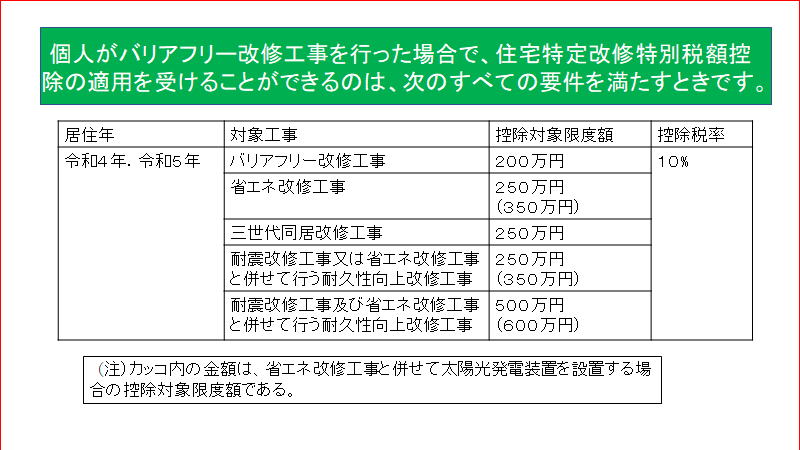

33.個人がバリやフリー改修工事を行った場合

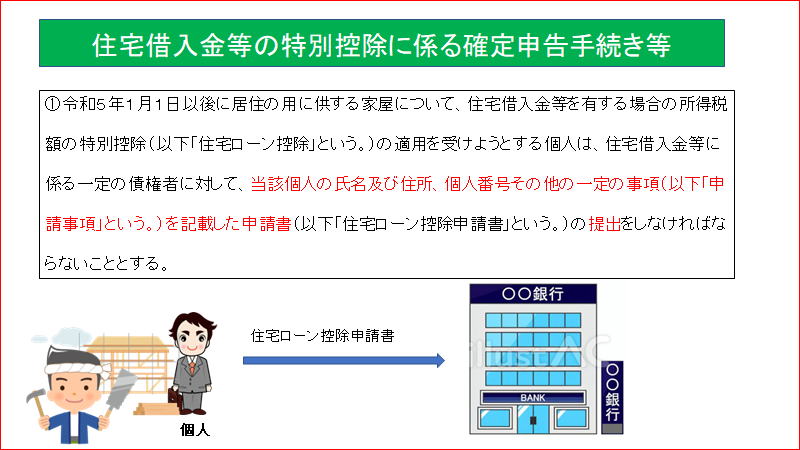

34.住宅借入金等の特別控除に係る確定申告手続き等

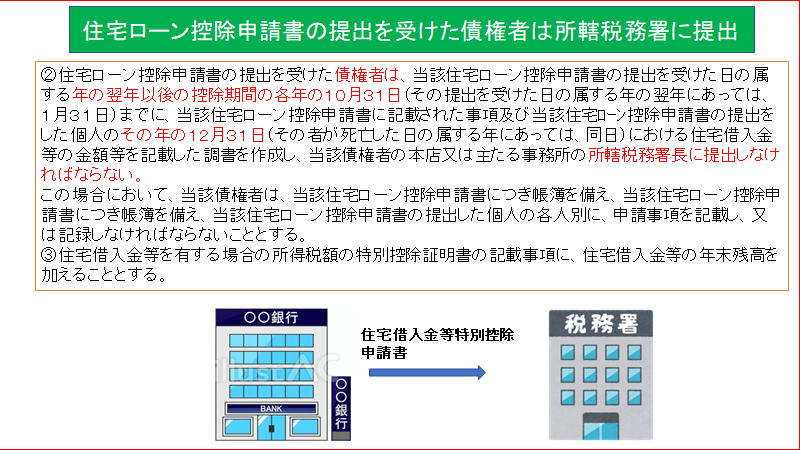

35.住宅ローン控除申請書の提出を受けた債権者は所轄税務署に提出

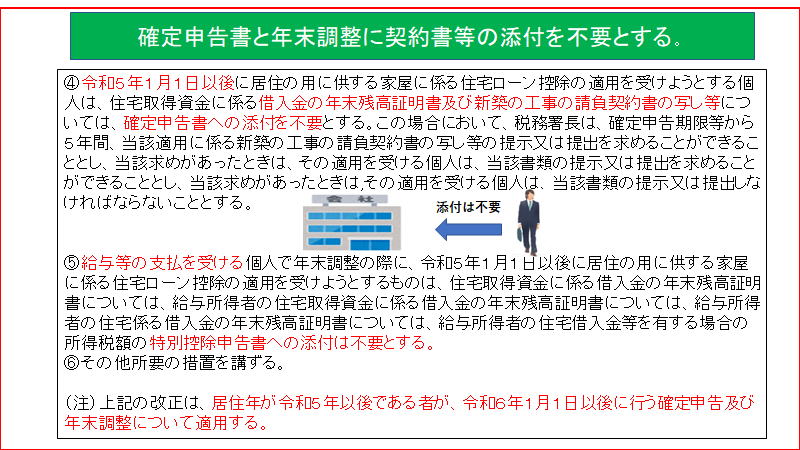

36.確定申告書と年末調整に契約書等の添付を不要とする

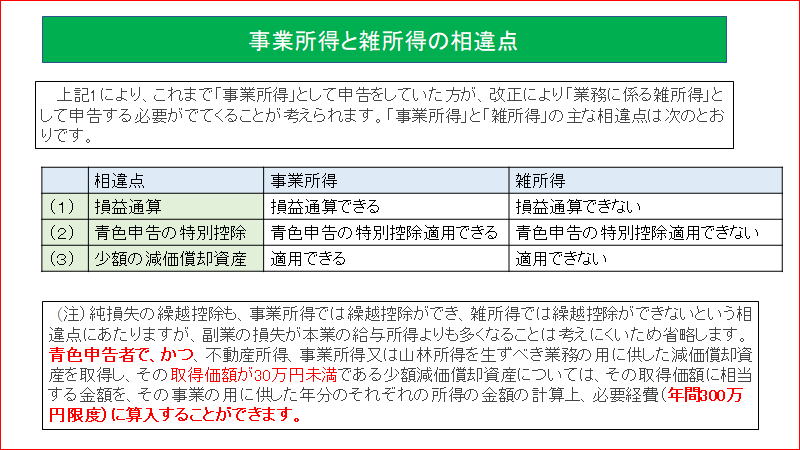

37.事業所得と雑所得の相違点

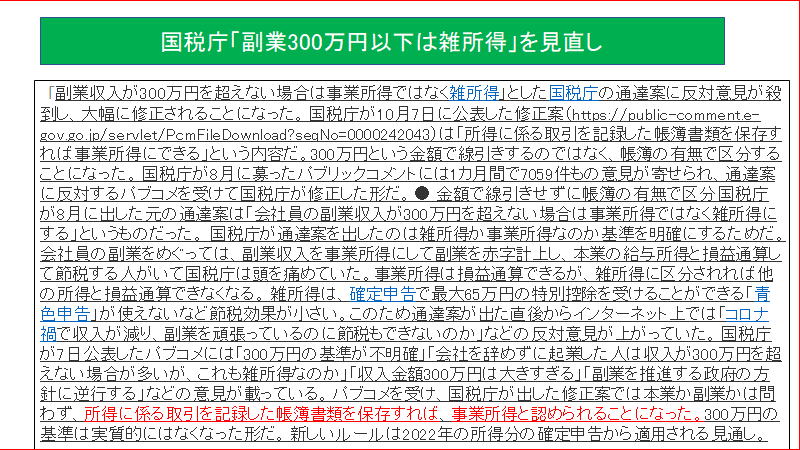

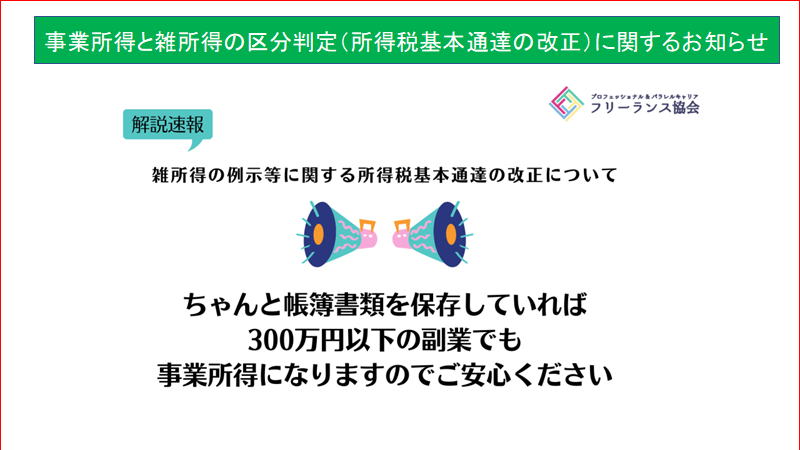

38.国税庁「副業300万円以下は雑所得」を見直し

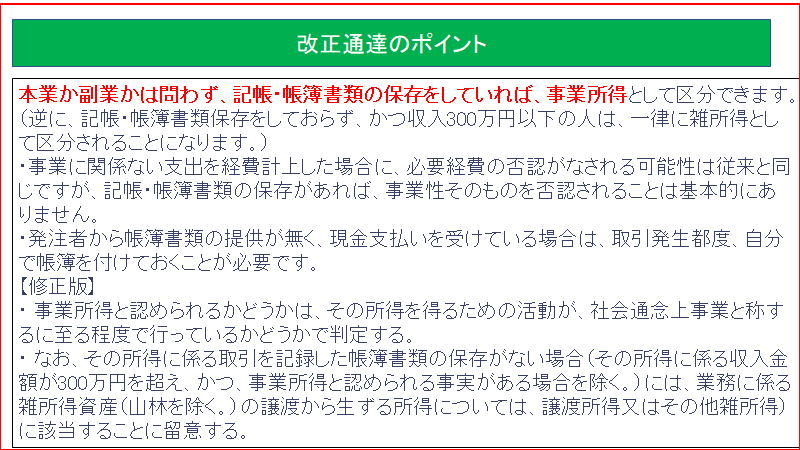

39.改正通達のポイント

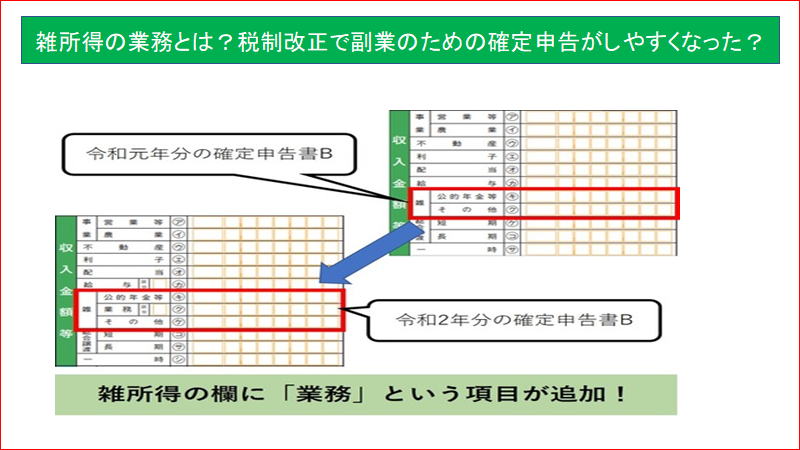

40.雑所得の業務とは?税制改正で副業のための確定申告がしやすくなった?

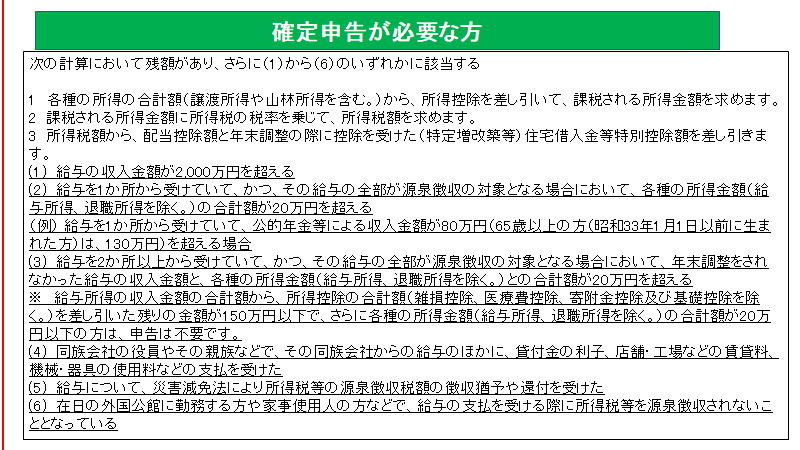

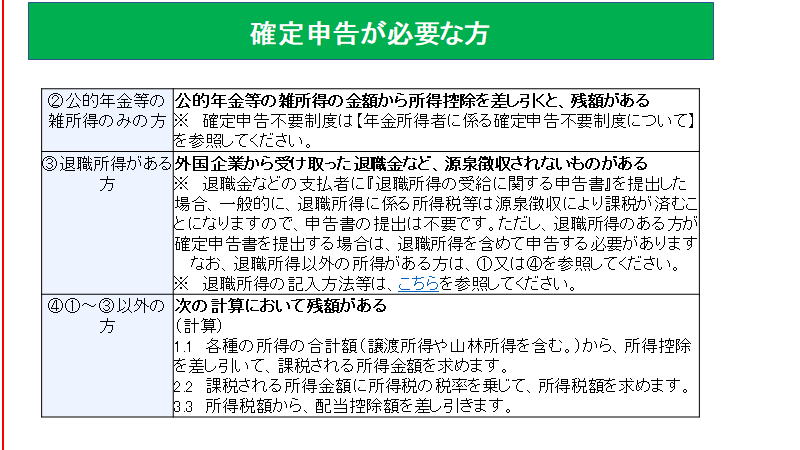

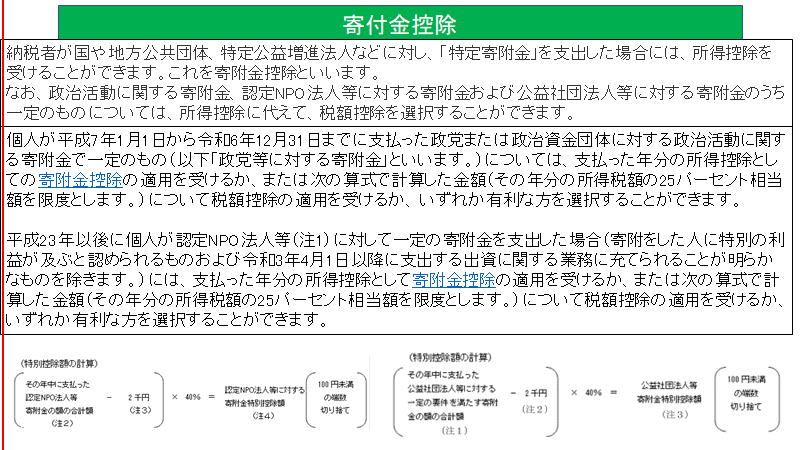

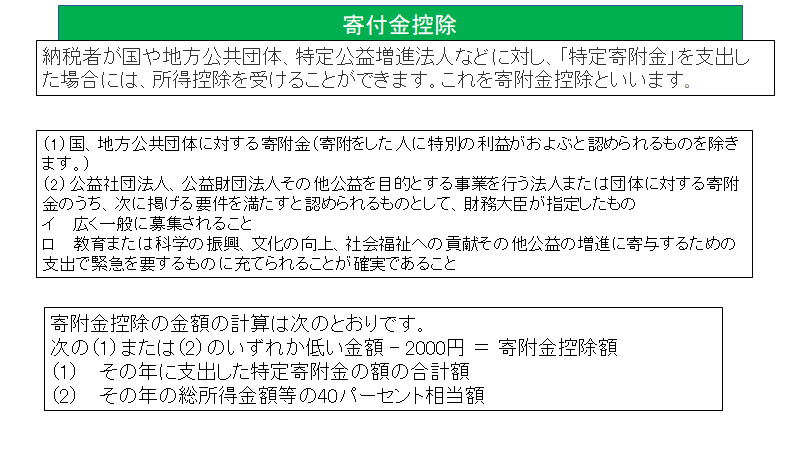

41.確定申告が必要な方

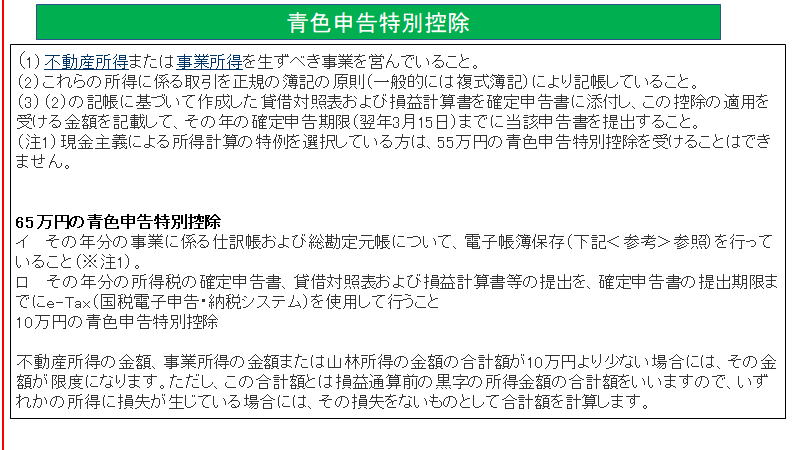

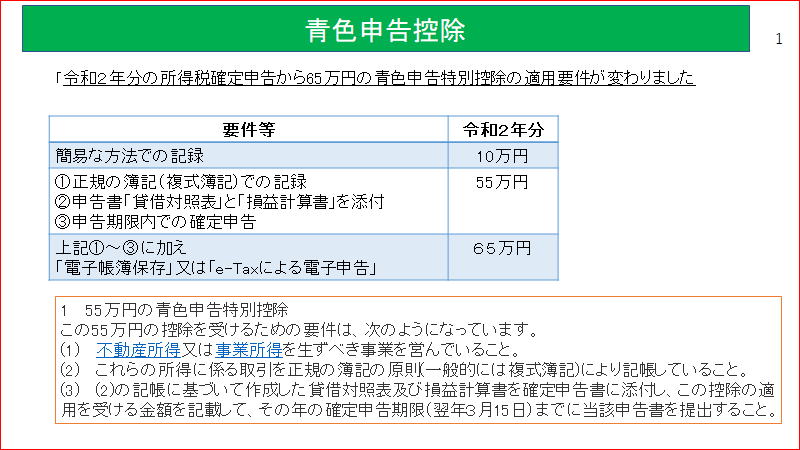

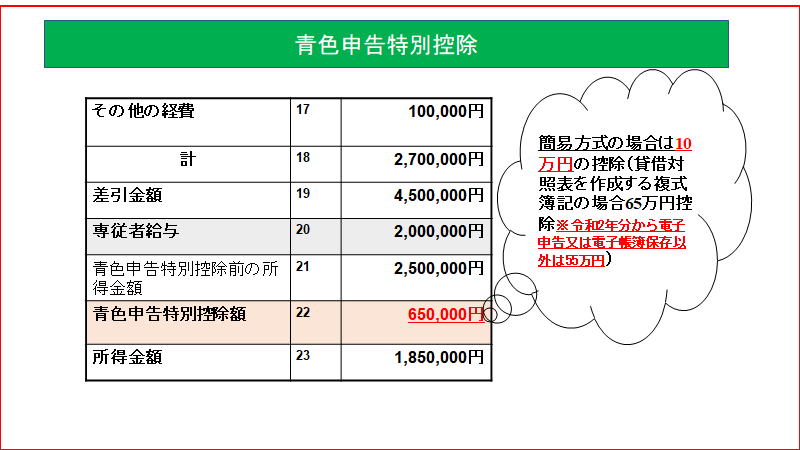

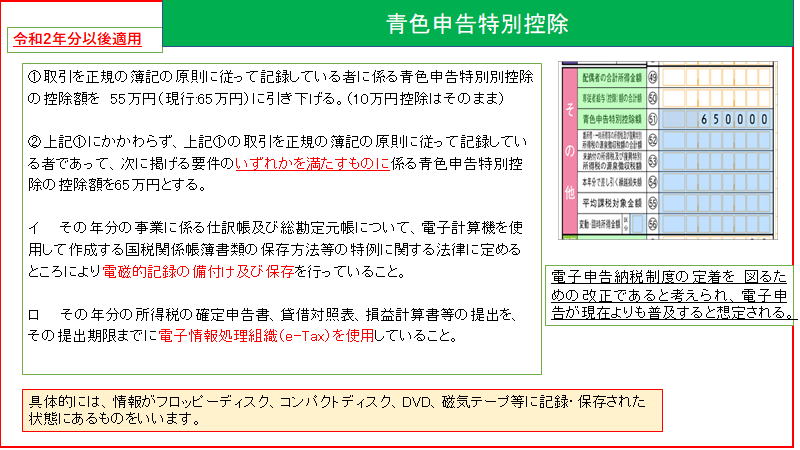

42.青色申告特別控除

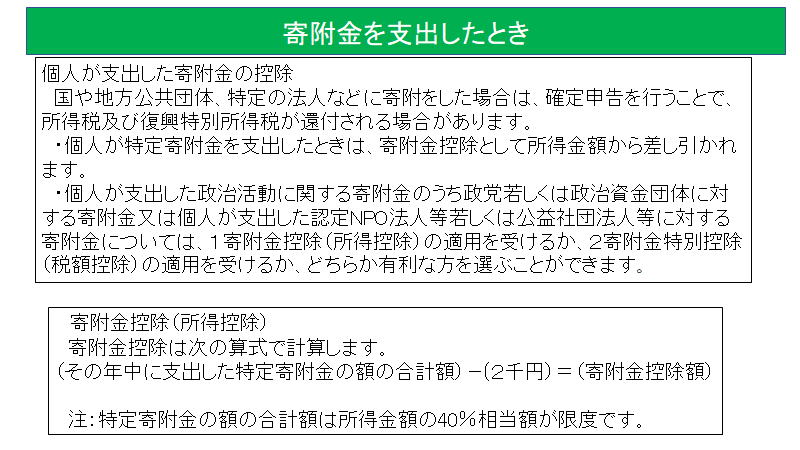

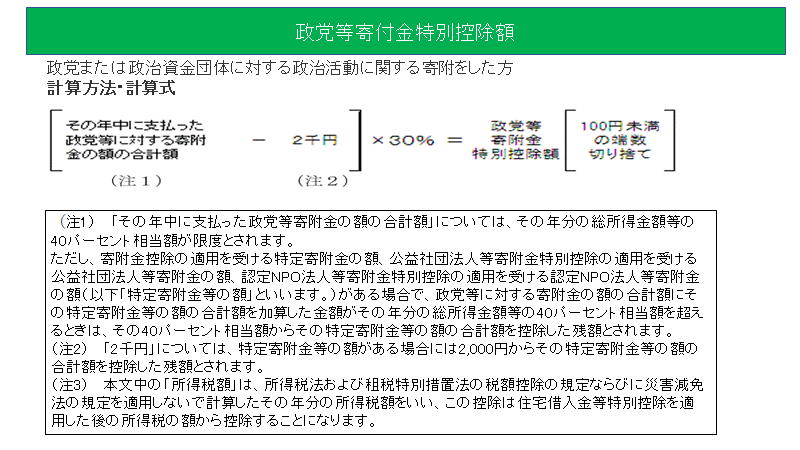

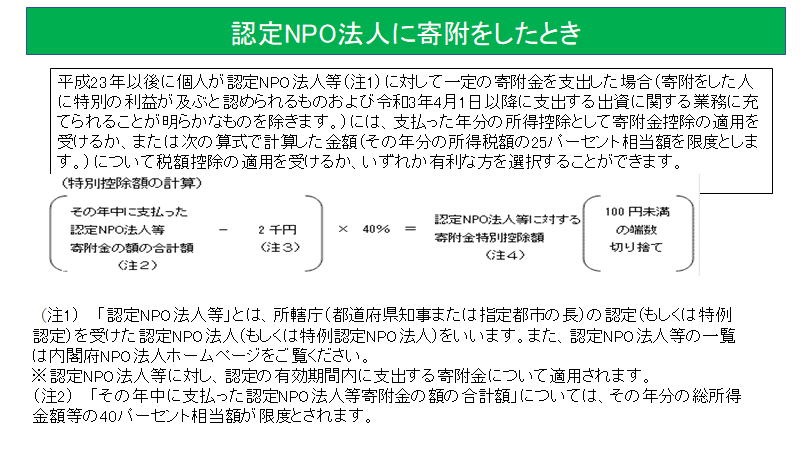

43.寄付金控除

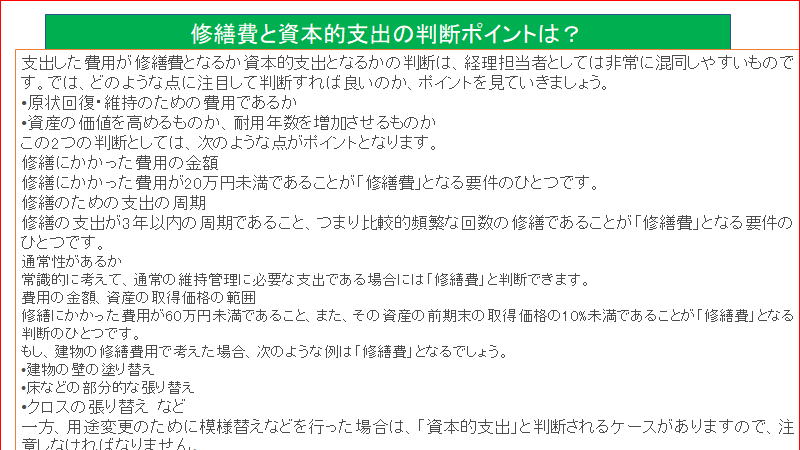

44.修繕費と資本的支出の判断ポイント

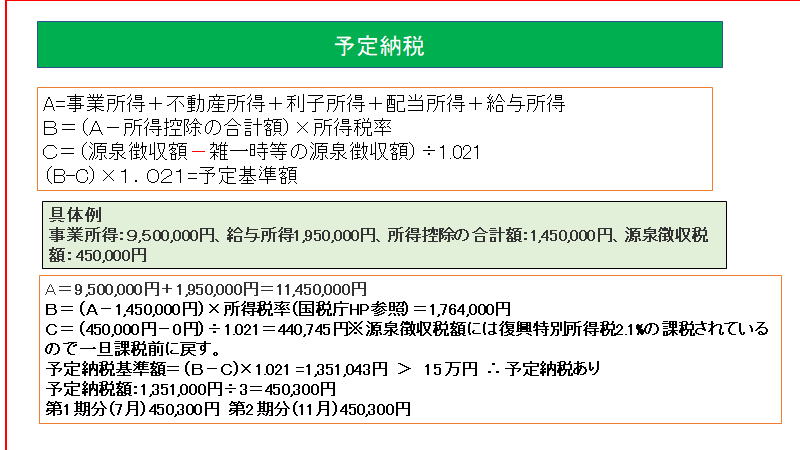

45.予定納税

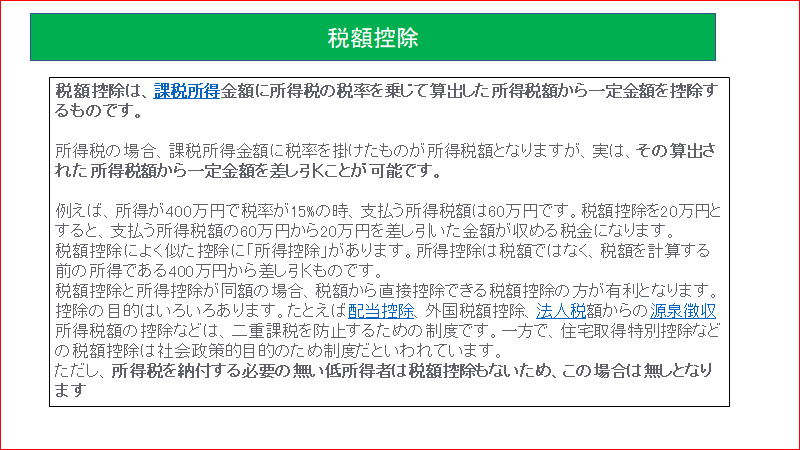

46.税額控除

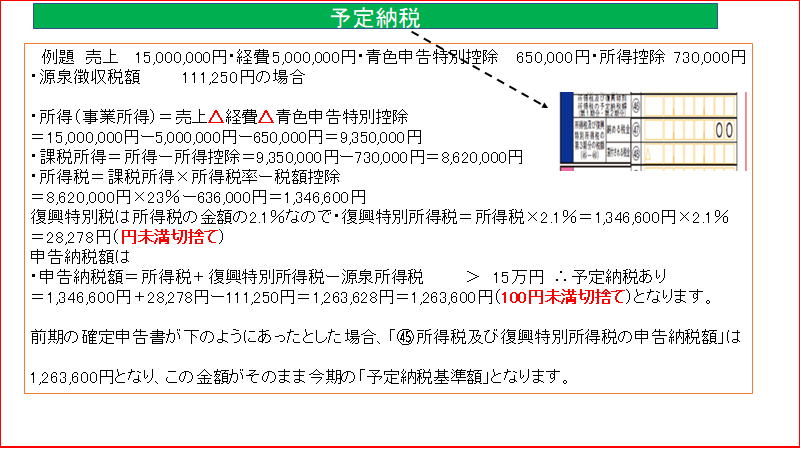

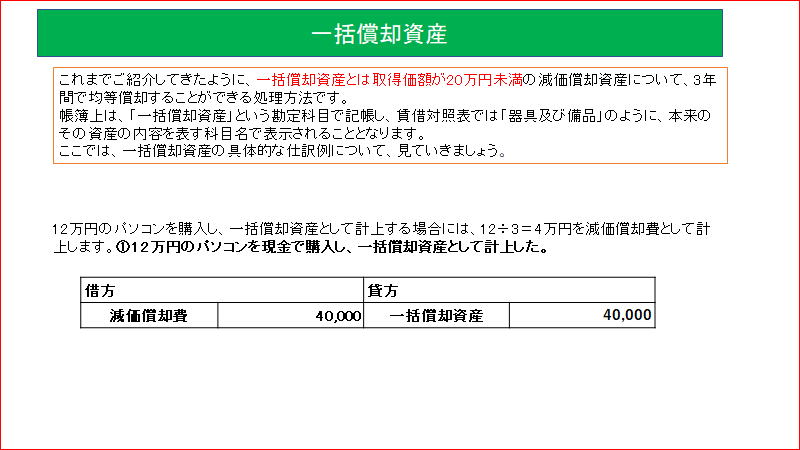

47.予定納税

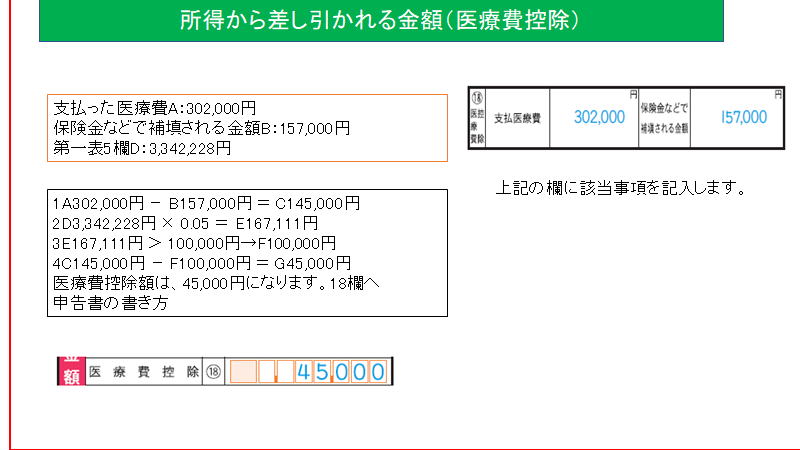

48.医療費控除

49.一括償却資産

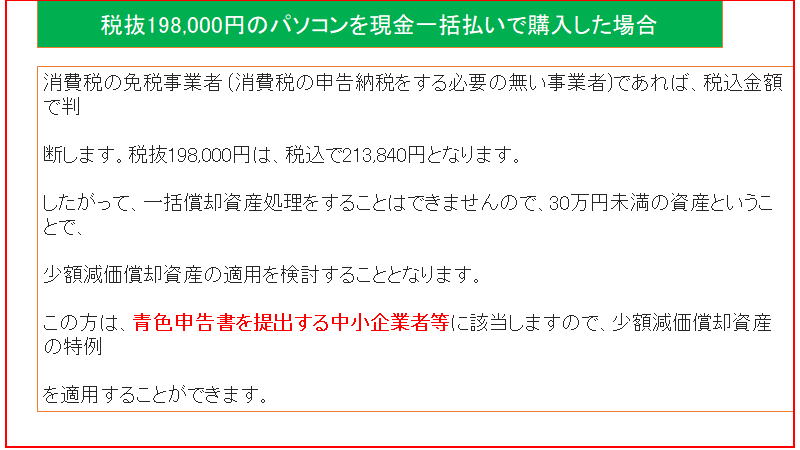

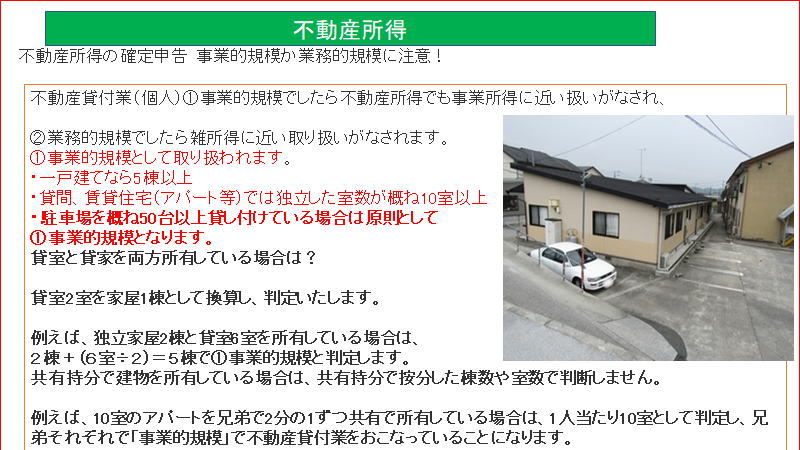

50.税抜198,000円のパソコンを現金一括払いで購入した場合

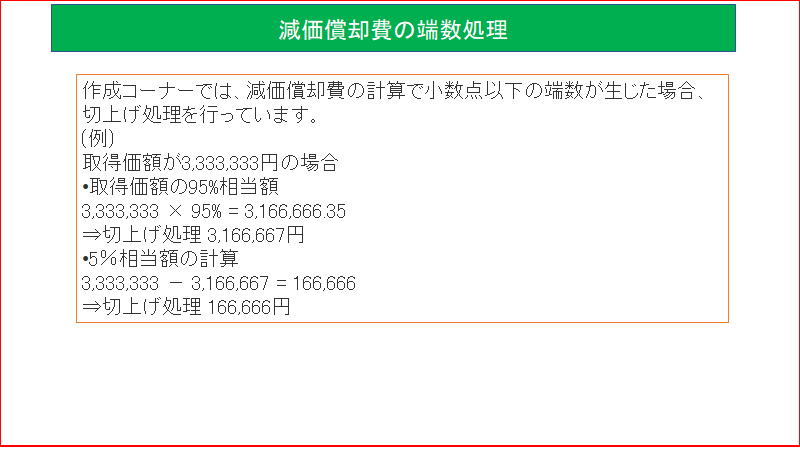

51.減価償却費の端数処理

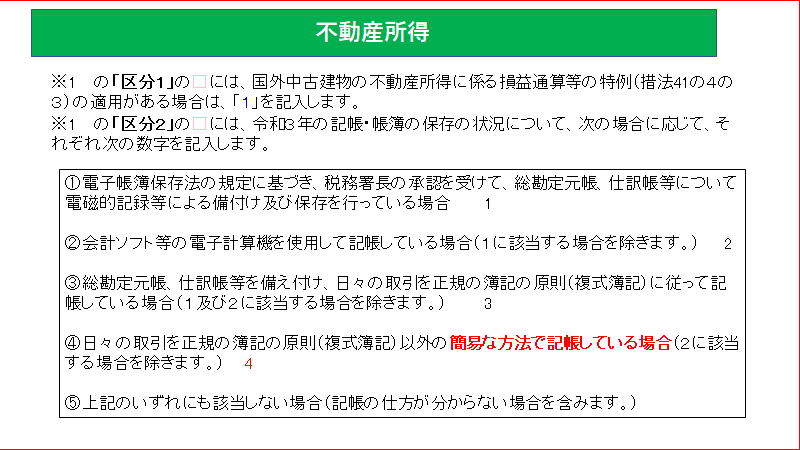

52.不動産所得

53.ふるさと納税の確定申告手続きの簡素化

54.ふるさと納税ワンストップ特例が適用される場合

55.確定申告の区分欄は何を記載したらよいですか?

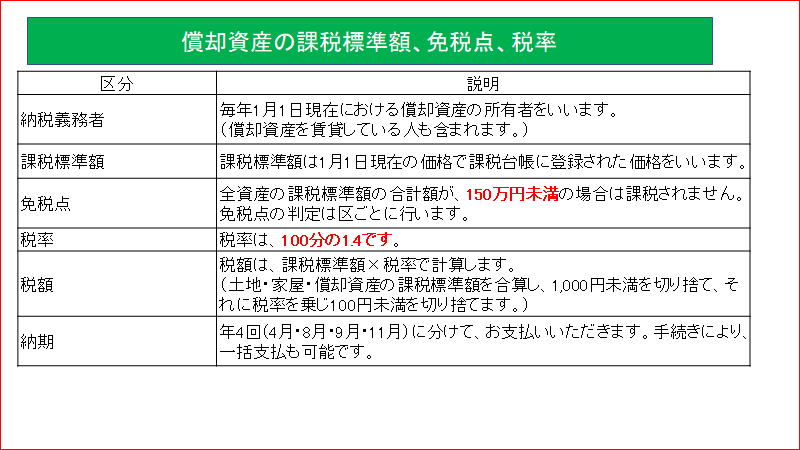

56.償却資産の課税標準額、免税店、税率

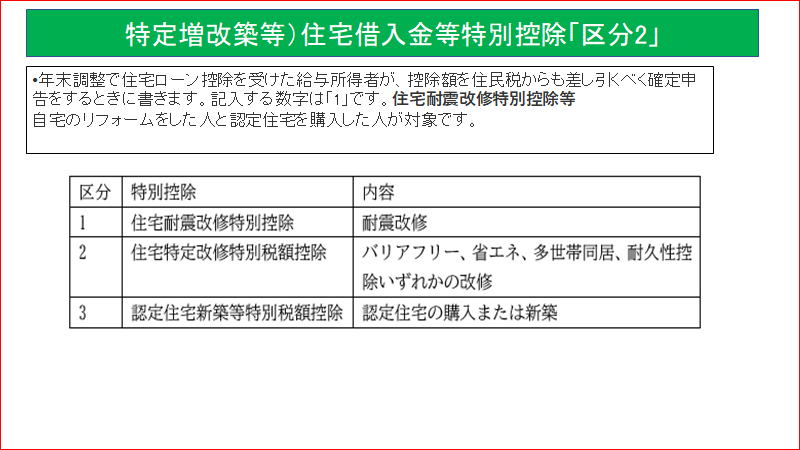

57.特定増改築等住宅借入金等特別控除「区分2」

58.所得金額調整控除

59.配偶者控除

60.青色申告控除

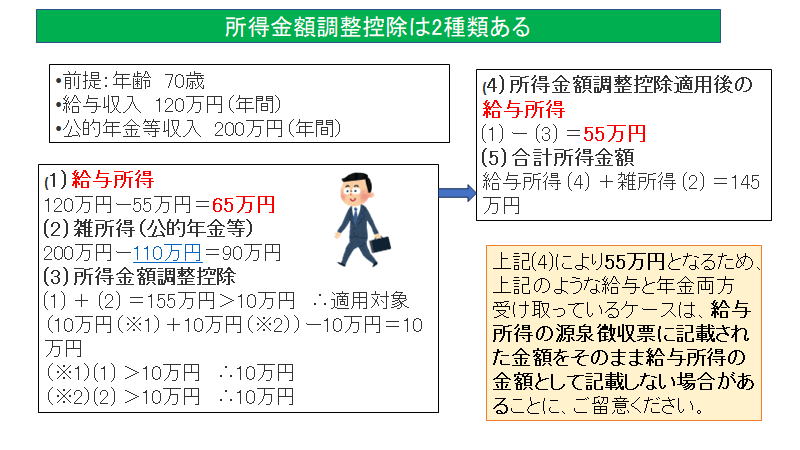

61.所得金額調整控除

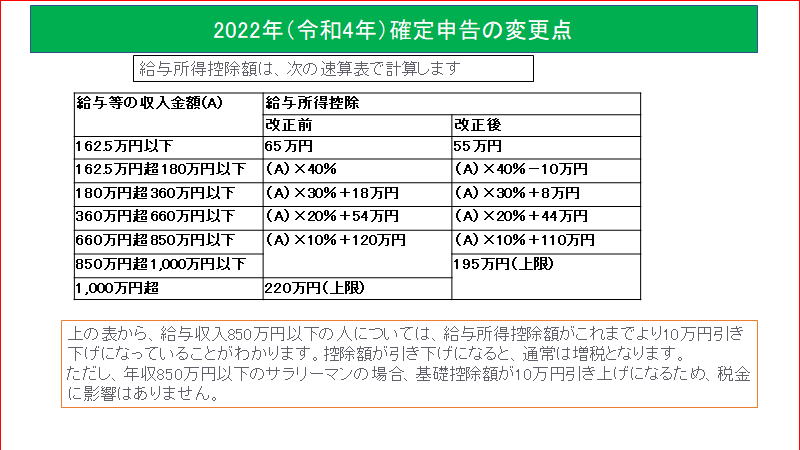

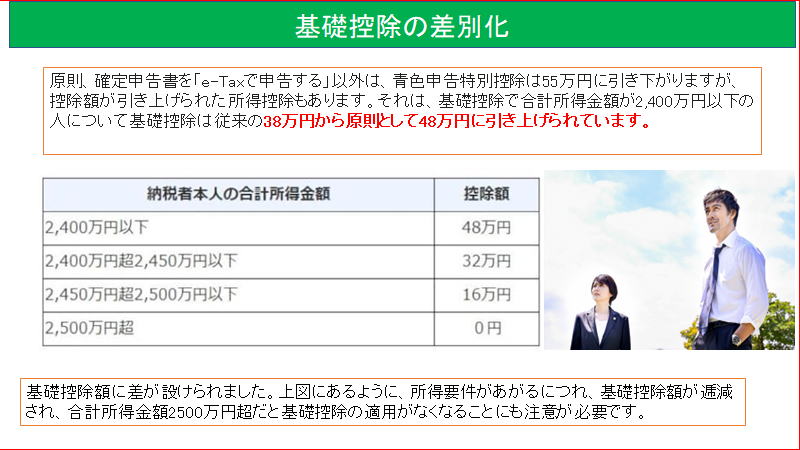

62.2022年(令和4年)確定申告の変更点

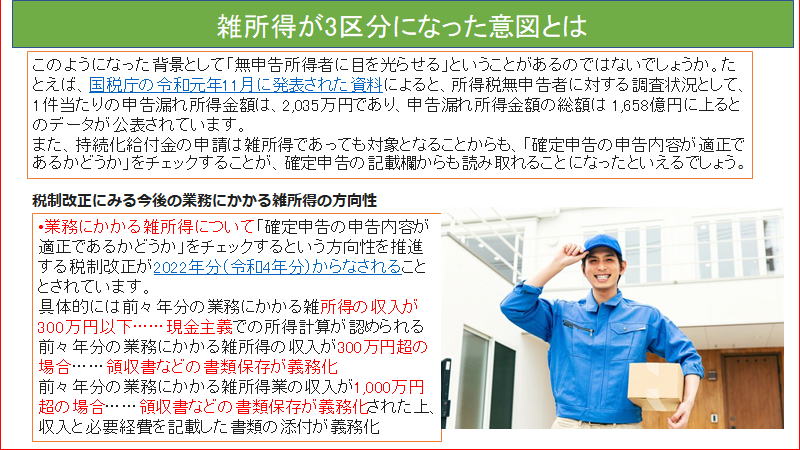

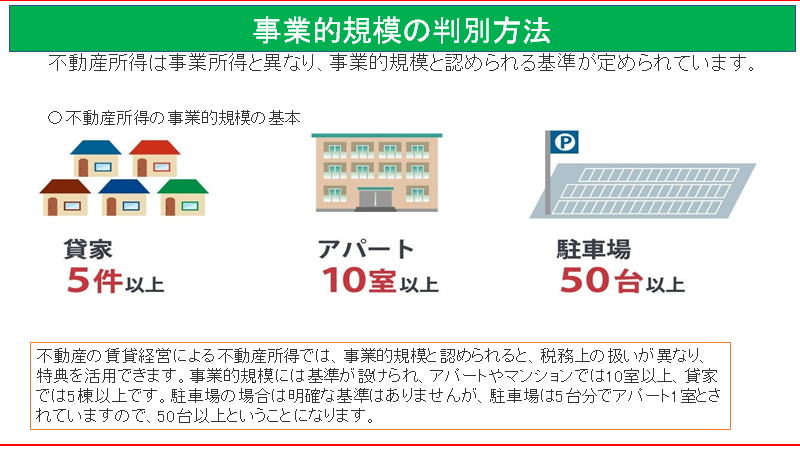

63.雑所得が3区分になった意図とは

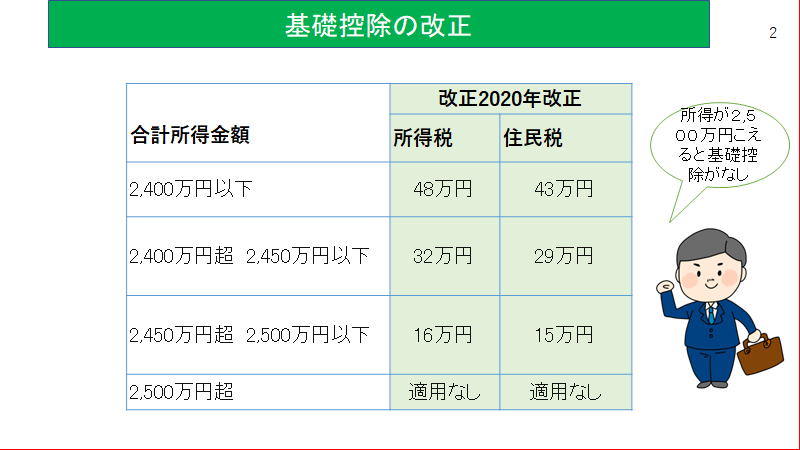

64.基礎控除の改正

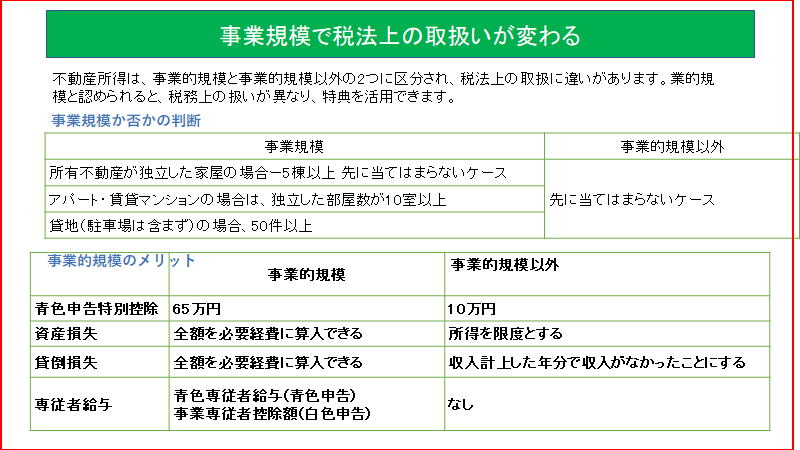

65.事業的規模の判別方法

66.不動産所得

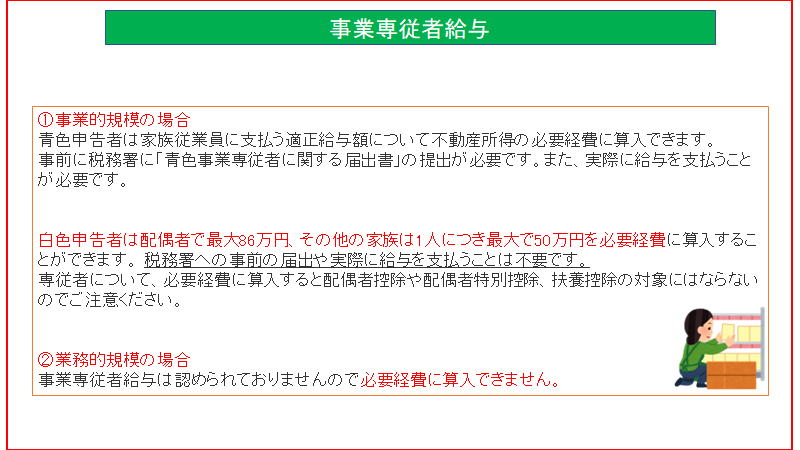

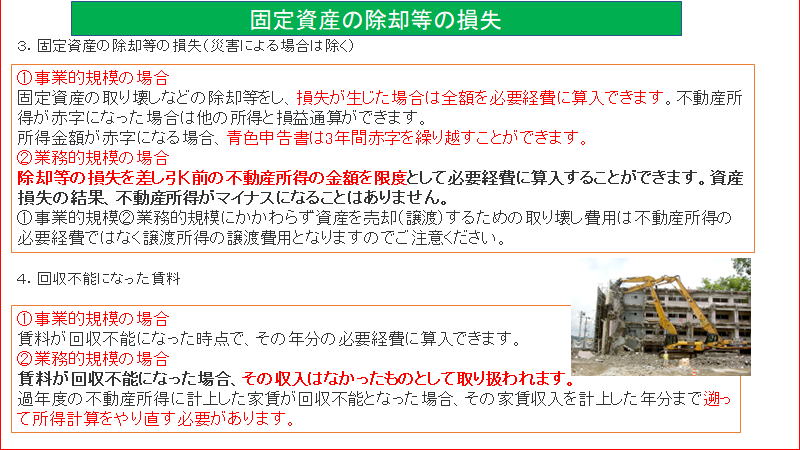

67.事業専従者給与

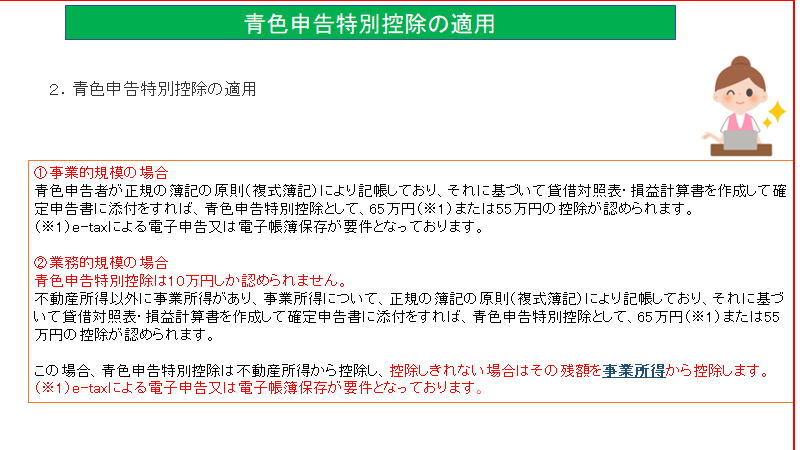

68.青色申告特別控除の適用

69.固定資産税の除却等の損失

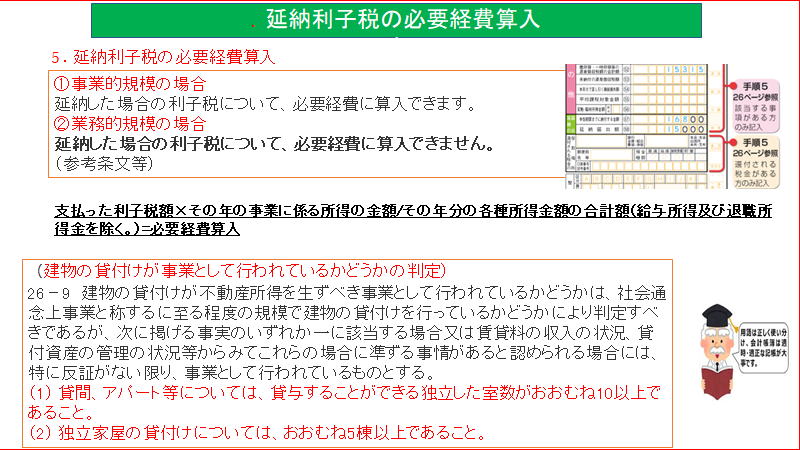

70.延納利子税の必要経費算入

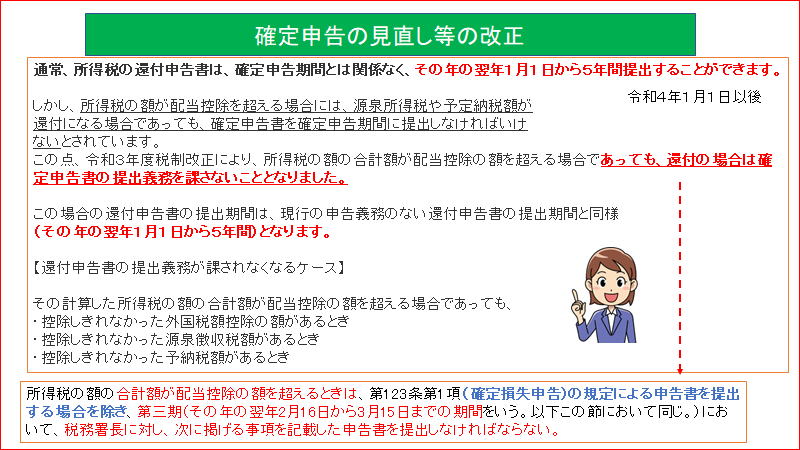

71.確定申告の見直し等の改正

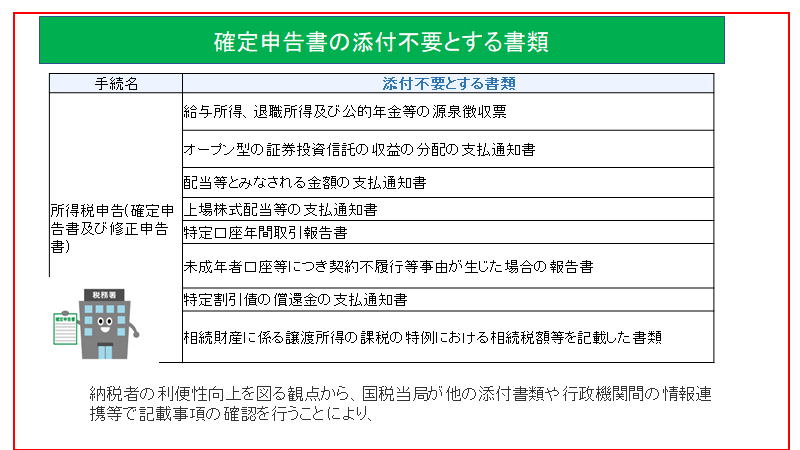

72.確定申告確定申告の添付不要とする書類

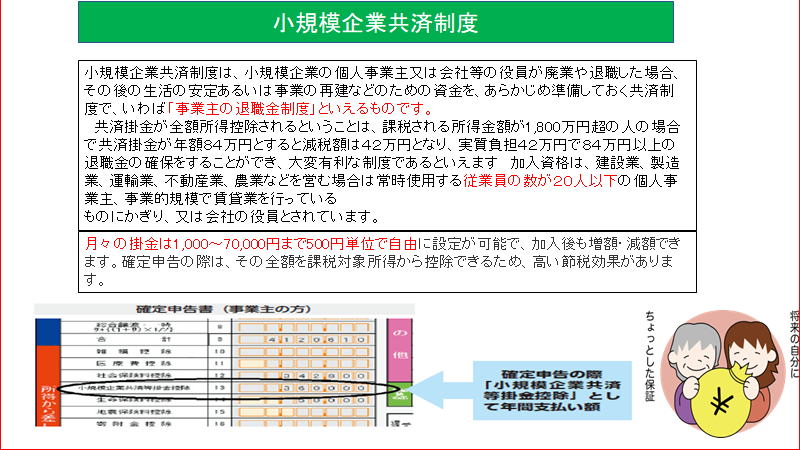

73.小規模企業共済制度

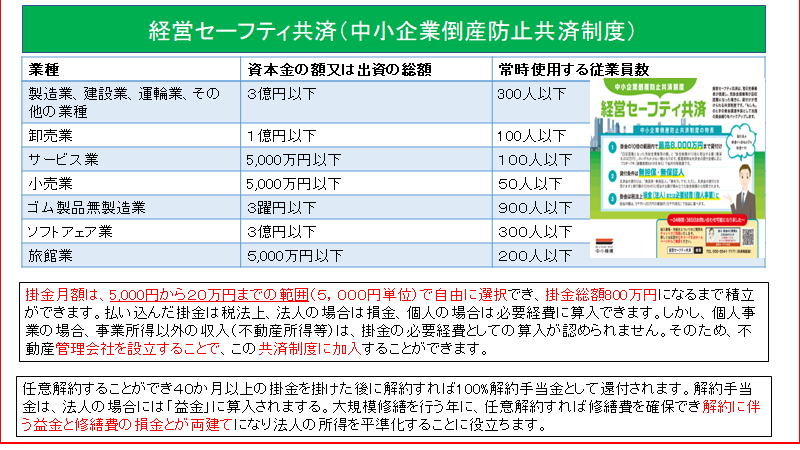

74.経営セーフティ共済(中小企業倒産防止共済制度]

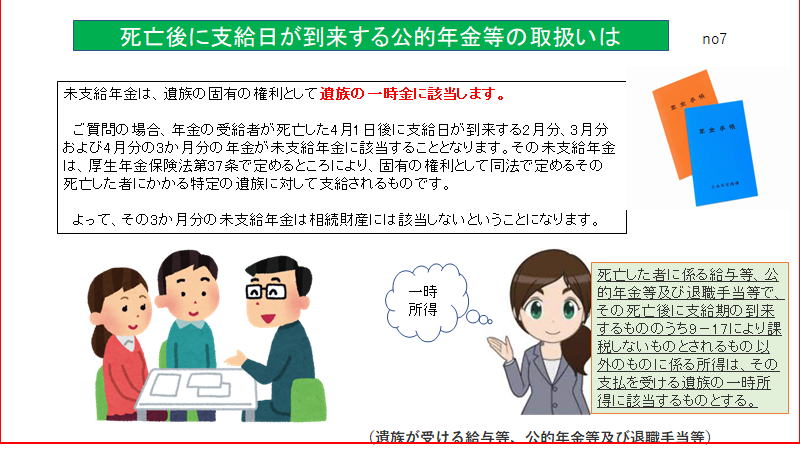

75.死亡後に支給日が到来する公的年金等の取扱いは

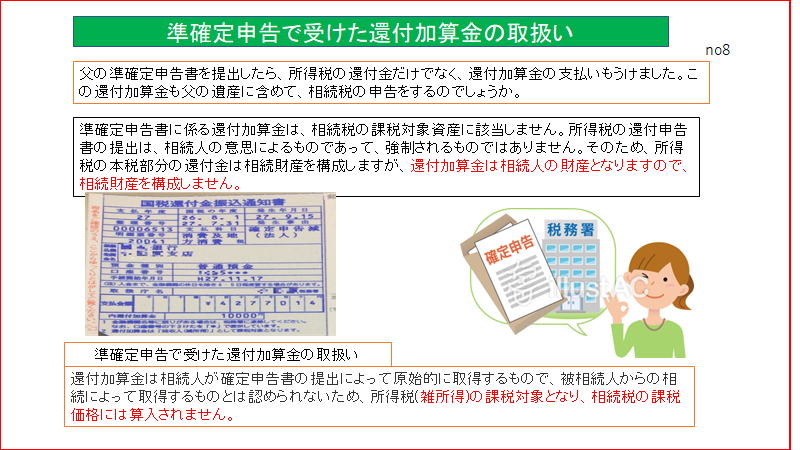

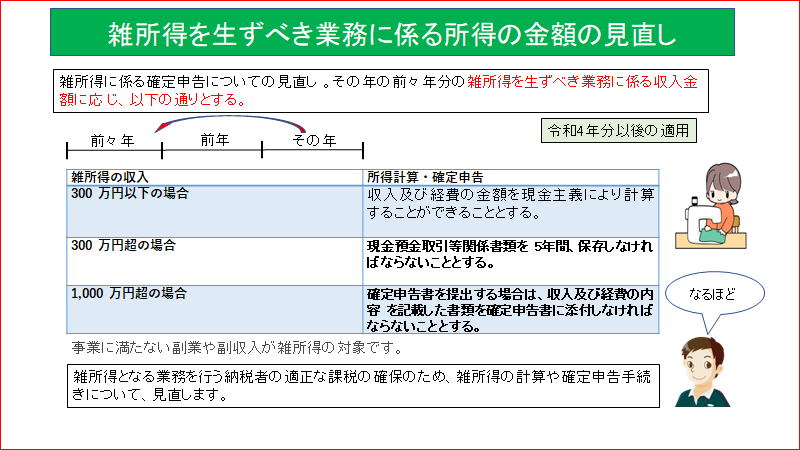

76.準確定申告で受けた還付加算金の取扱い

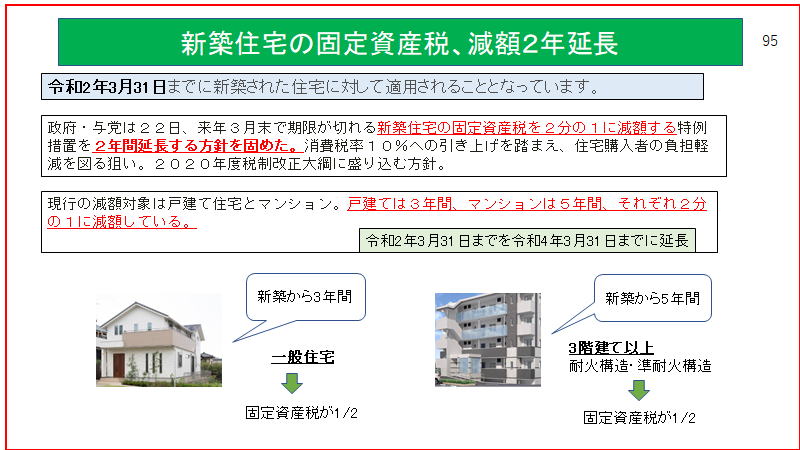

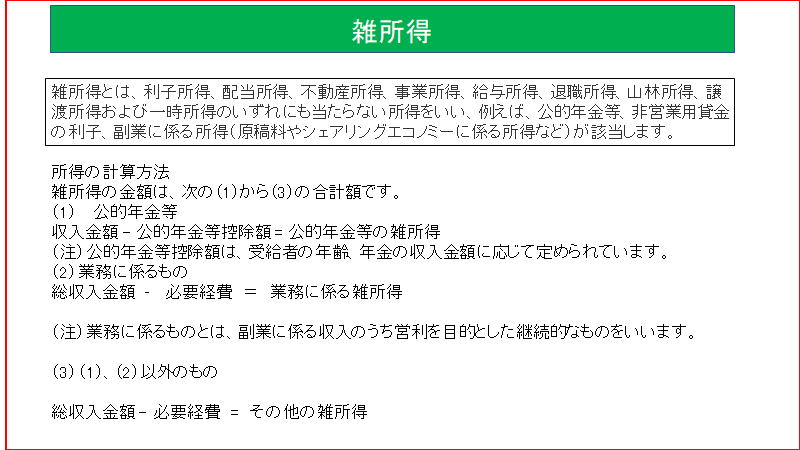

77.新築住宅の固定資産税、減額2年延長

78.雑所得を生ずべき業務に係る所得の金額の見直し

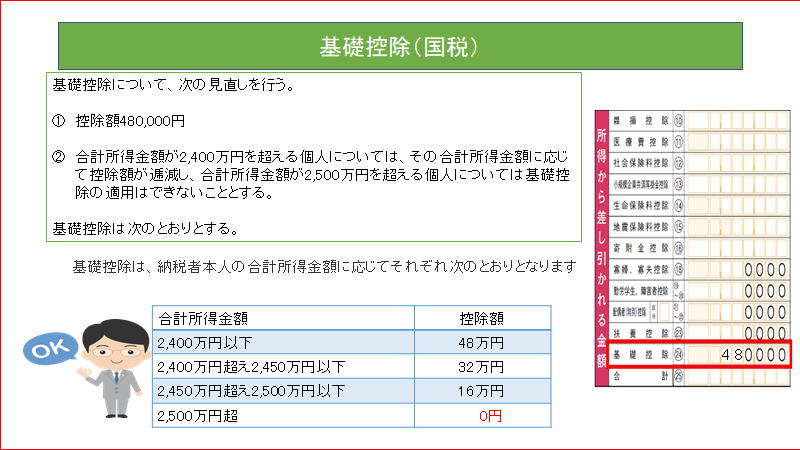

79.雑所得

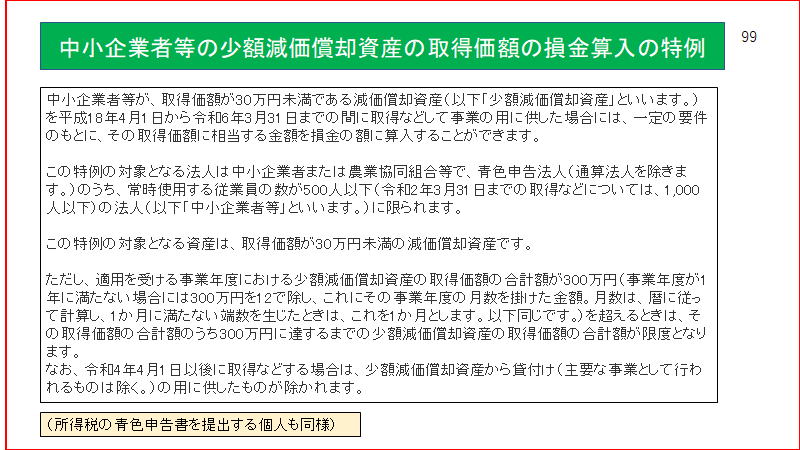

80.中小企業者等の少額減価償却資産の取得価額の損金算入の特例

81.基礎控除(国税)

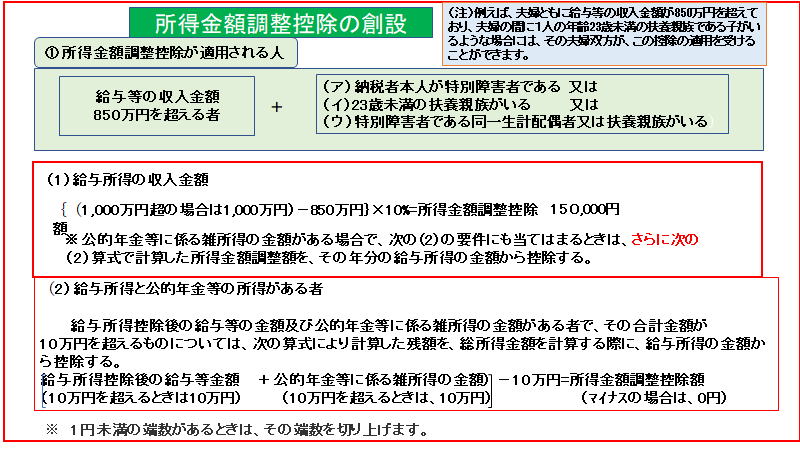

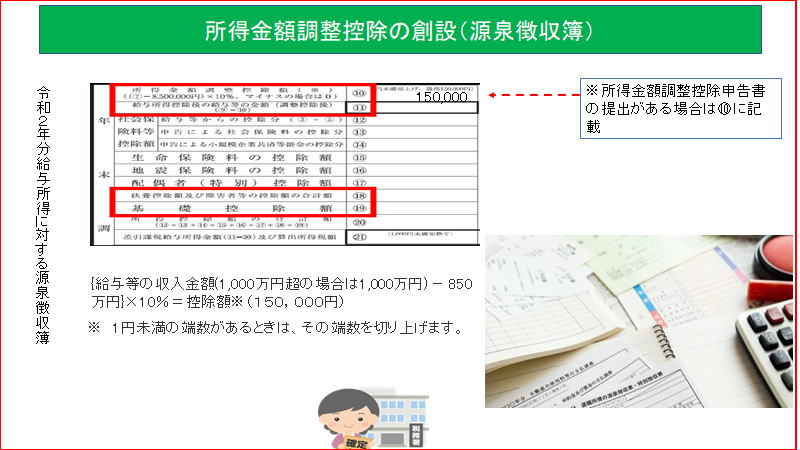

82.給与所得の(サラリーマンの必要経費)

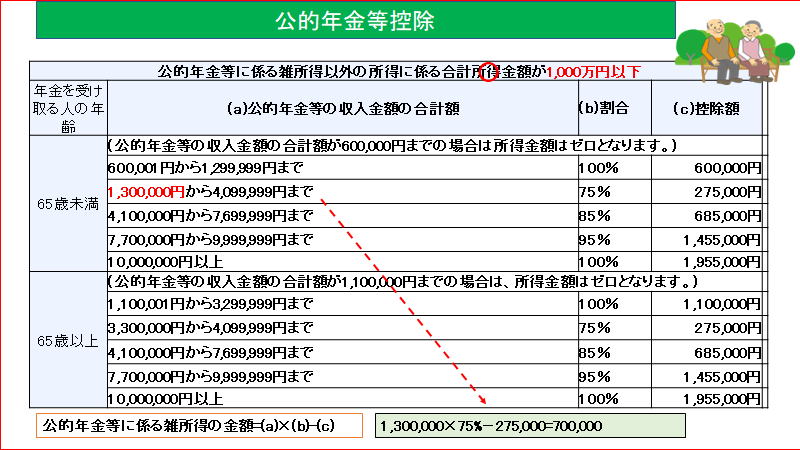

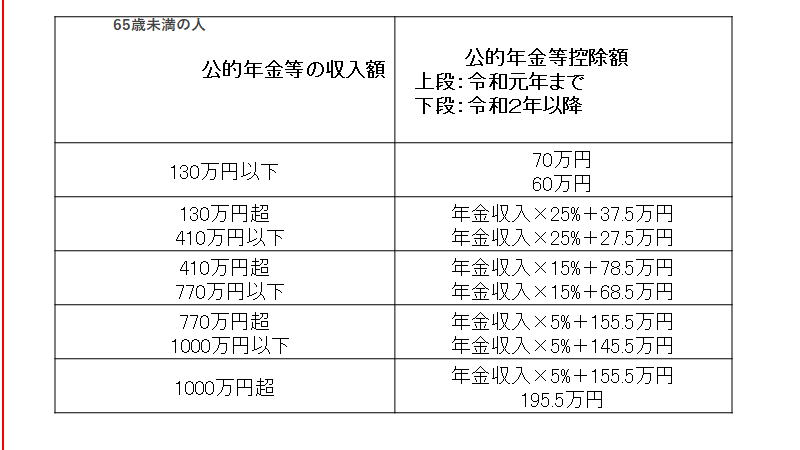

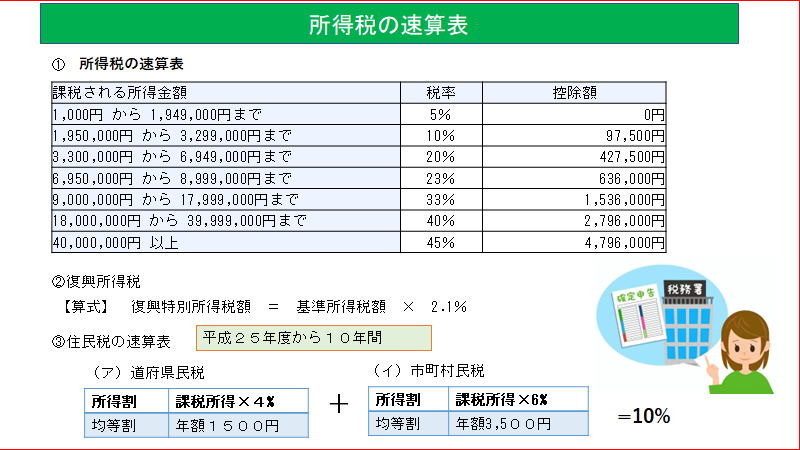

83.公的年金等控除

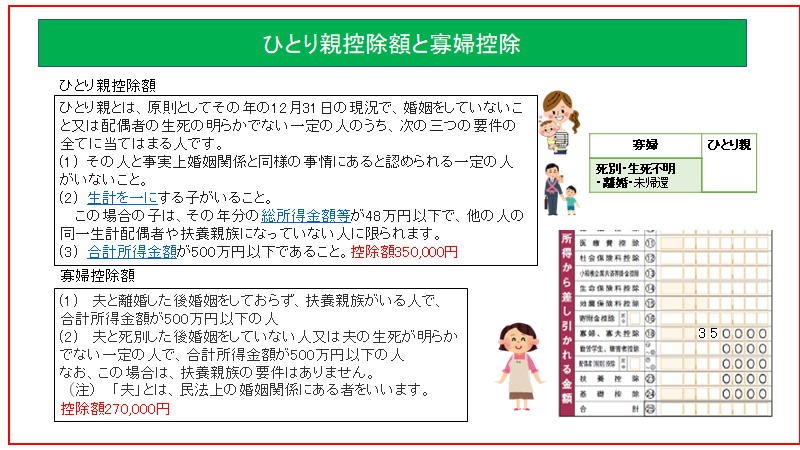

84.所得金額調整控除の創設

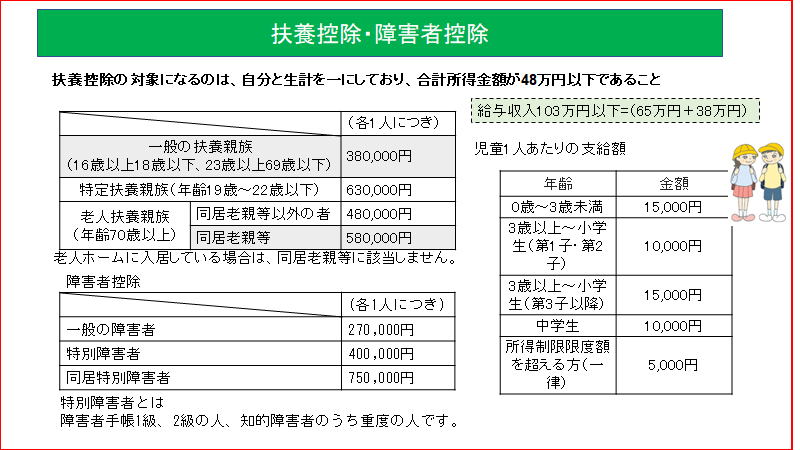

85.所得税の速算表

86.ひとり親控除額と寡婦控除

87.扶養控除・障害者控除

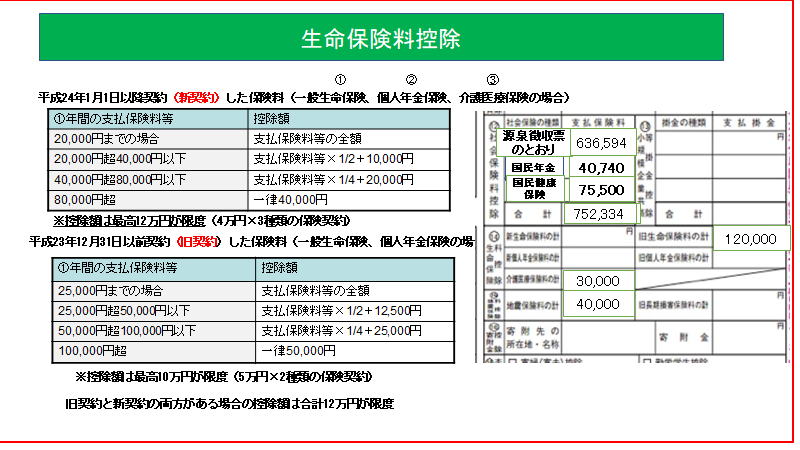

88.配偶者控除の金額

89.配偶者特別控除

90.生命保険料控除

91.地震保険控除

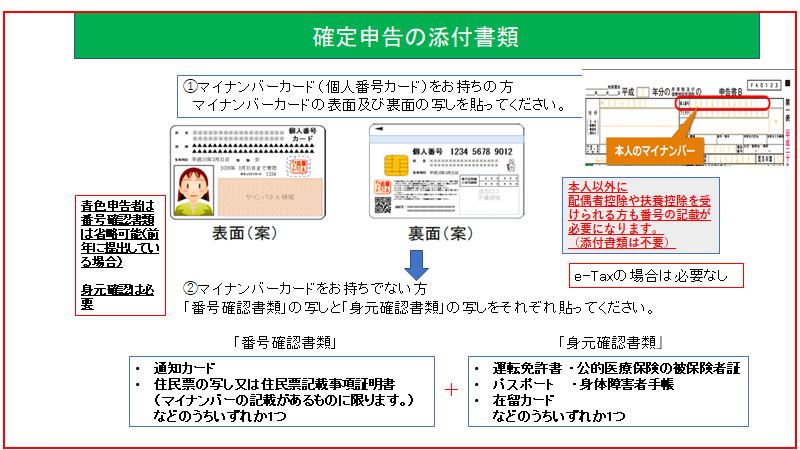

92.確定申告の添付書類

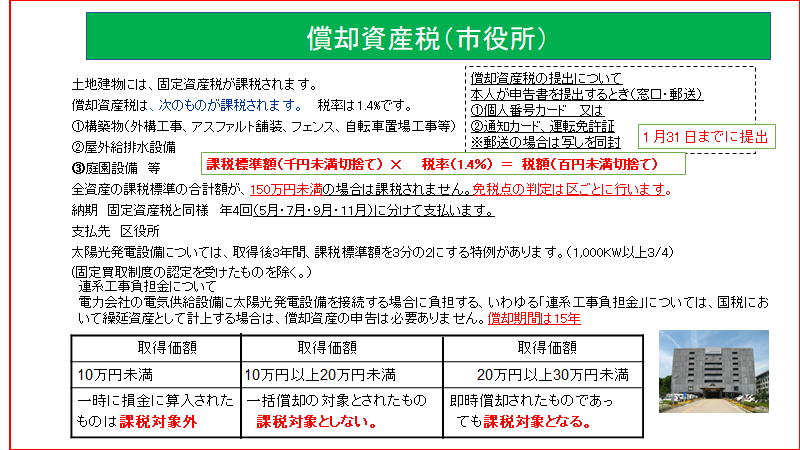

93.償却資産税(市役所)

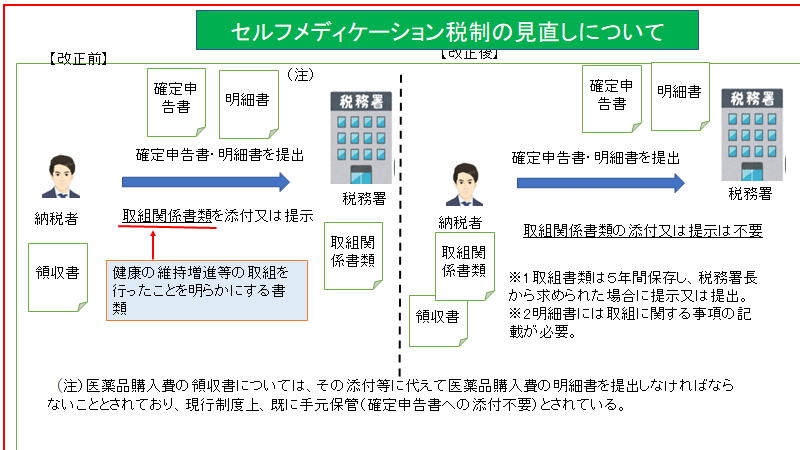

94..セルフメディケーション税制の見直しについて

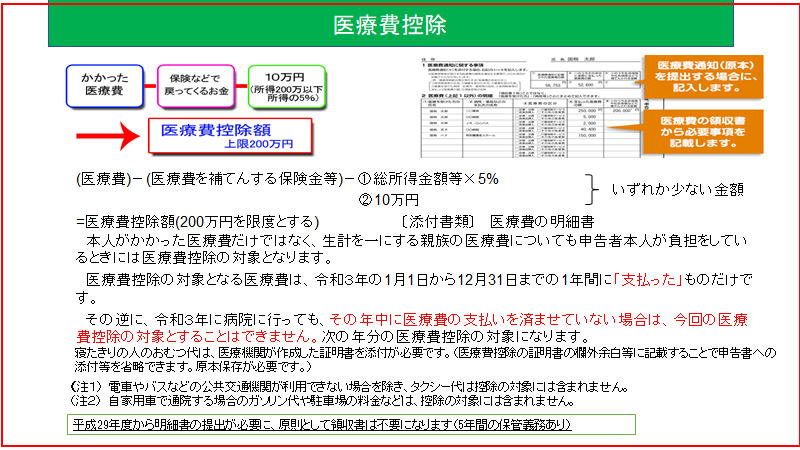

95. 医療費控除

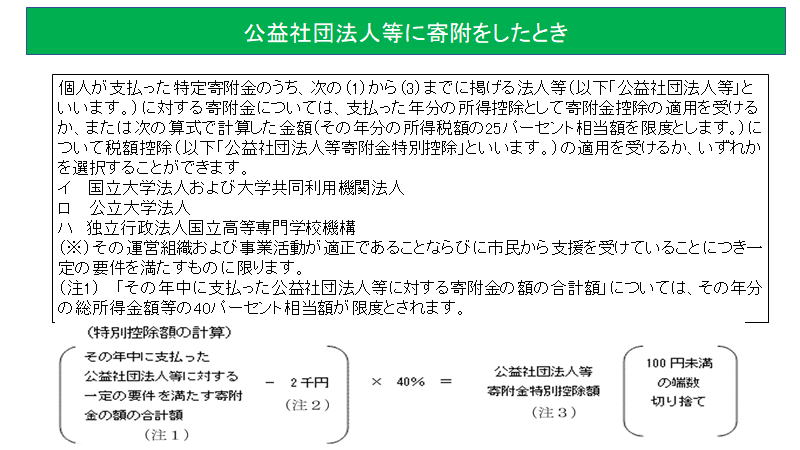

96.寄付金控除

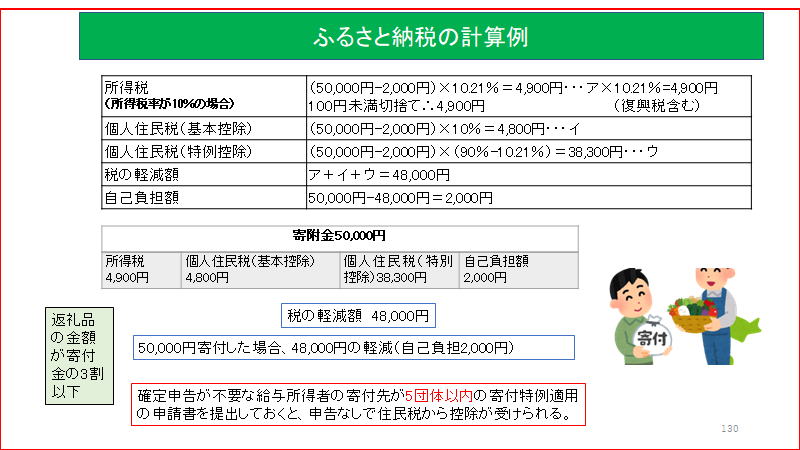

97.ふるさと納税の計算例

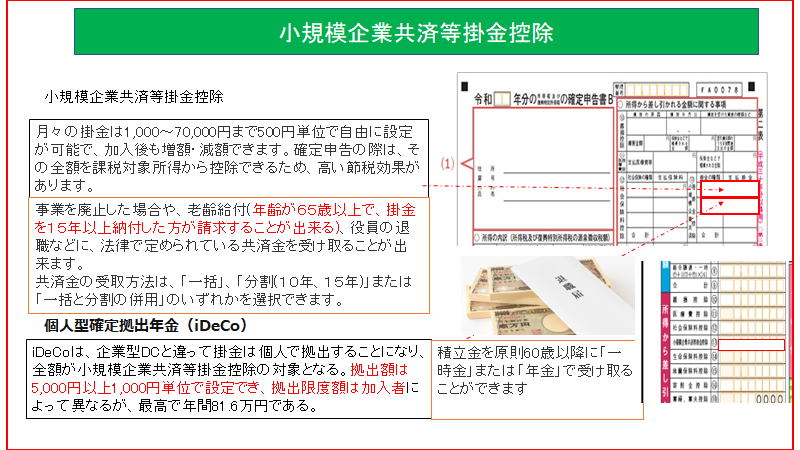

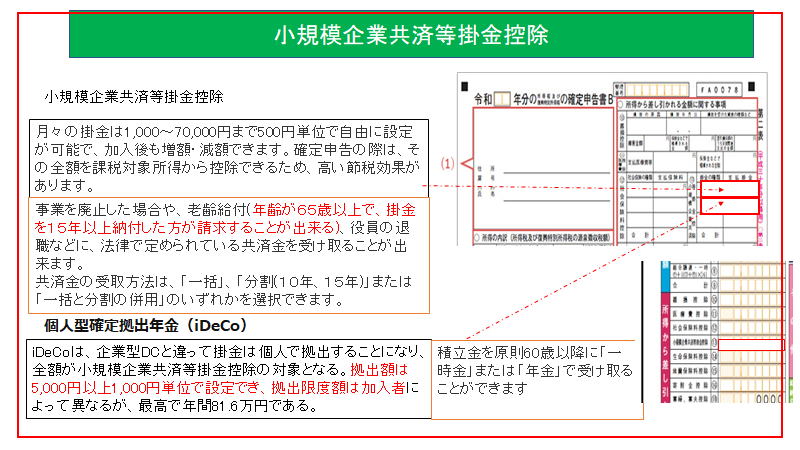

98.小規模企業共済等掛金控除

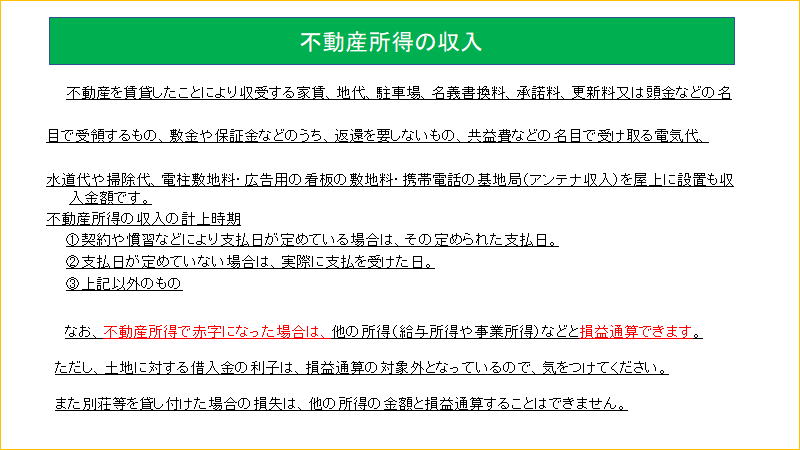

99.不動産所得の収入

100.事業規模で税法上の取扱いが変わる

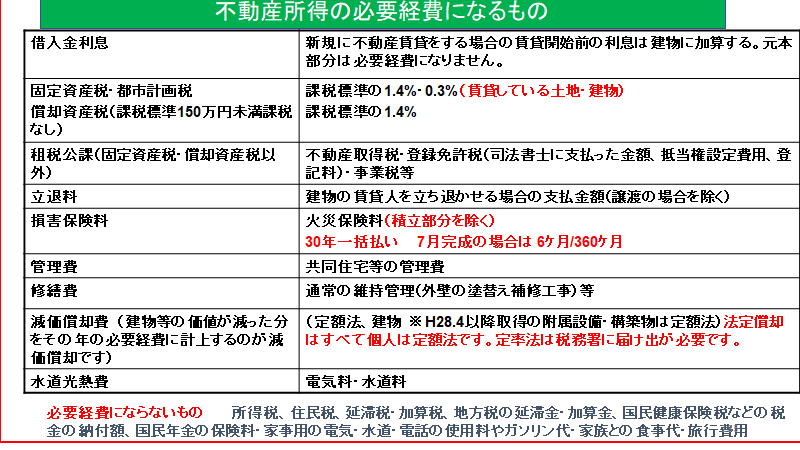

101.不動産所得の必要経費になるもの

102.事業税

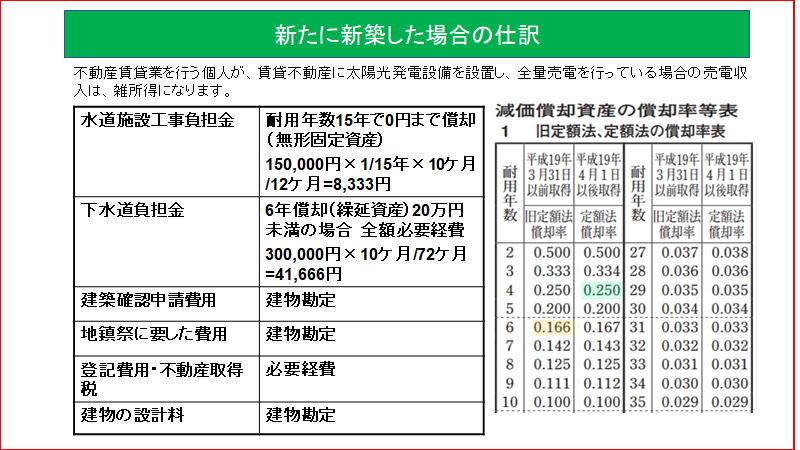

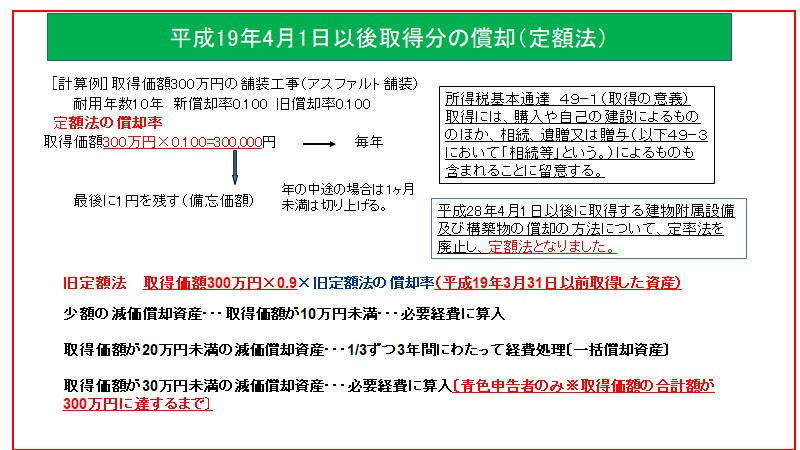

103.新たに新築した場合の仕訳

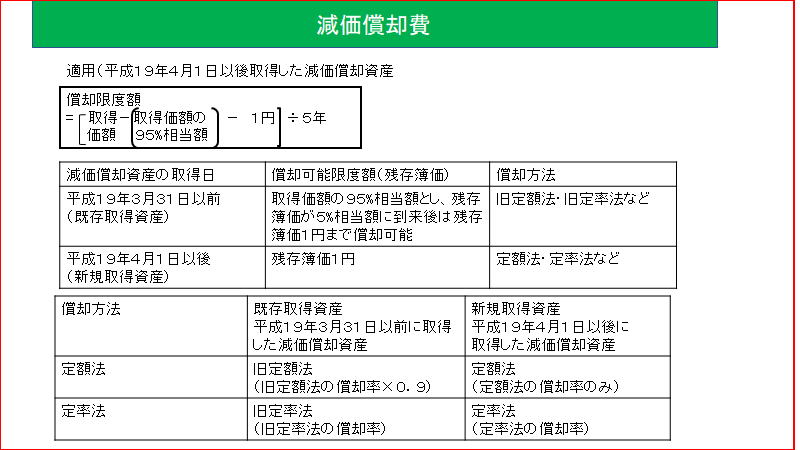

104.耐用年数

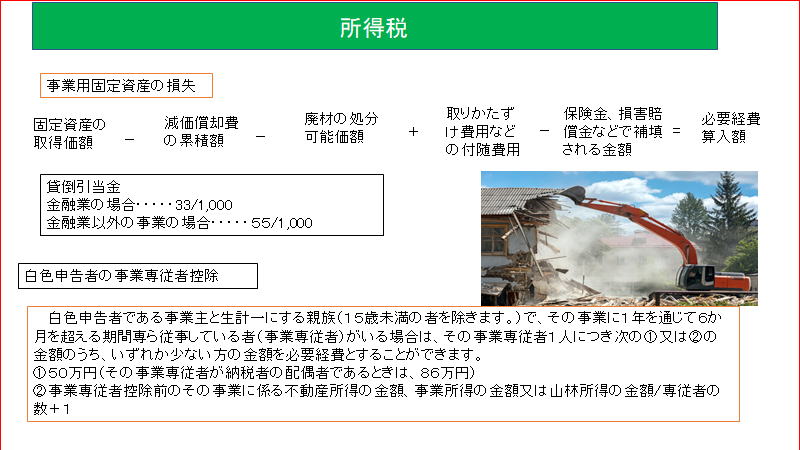

105.平成19年4月1日以後取得分の償却(定額法)

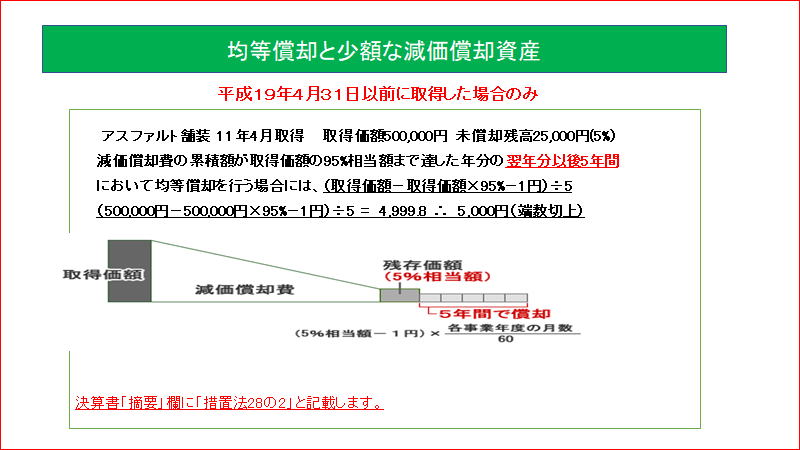

106.減価償却費

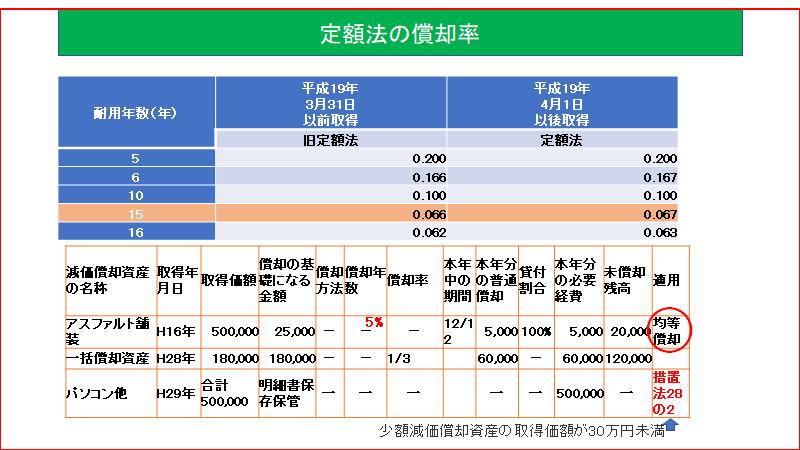

107.所得税

108.均等償却と少額な減価償却資産

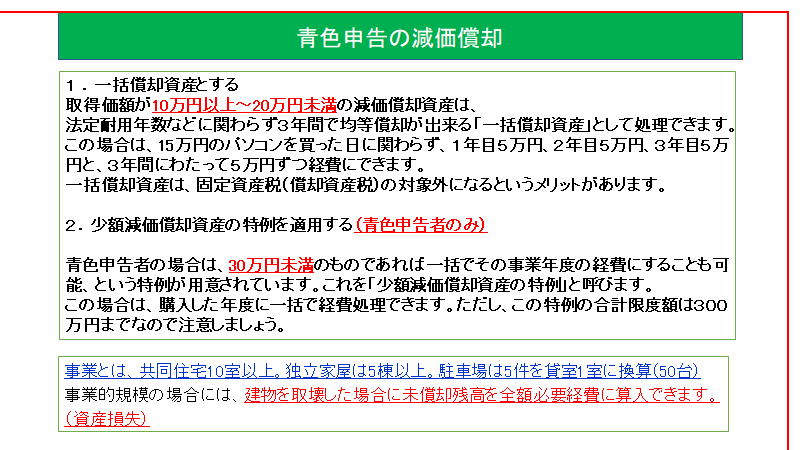

109.定額法の償却率

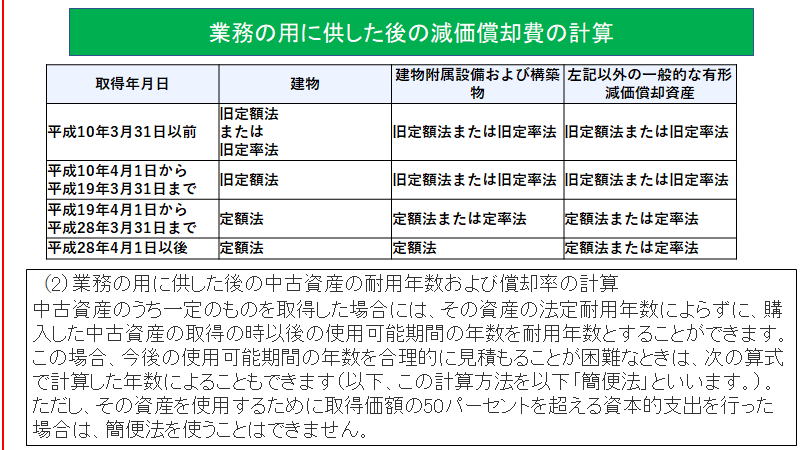

110.青色申告特別控除

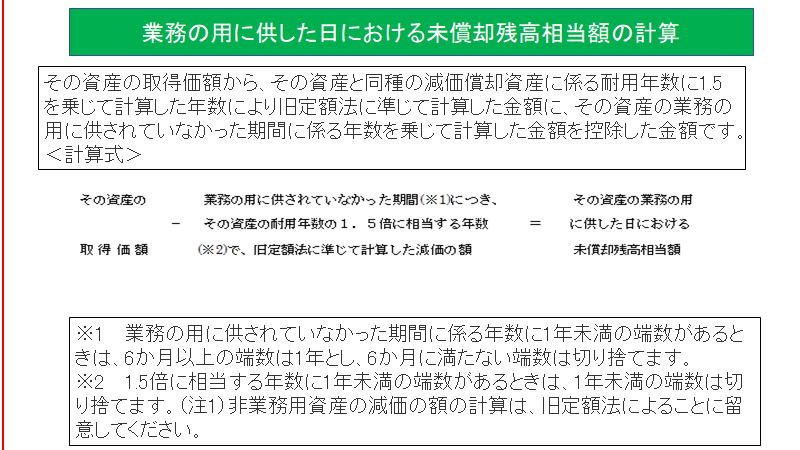

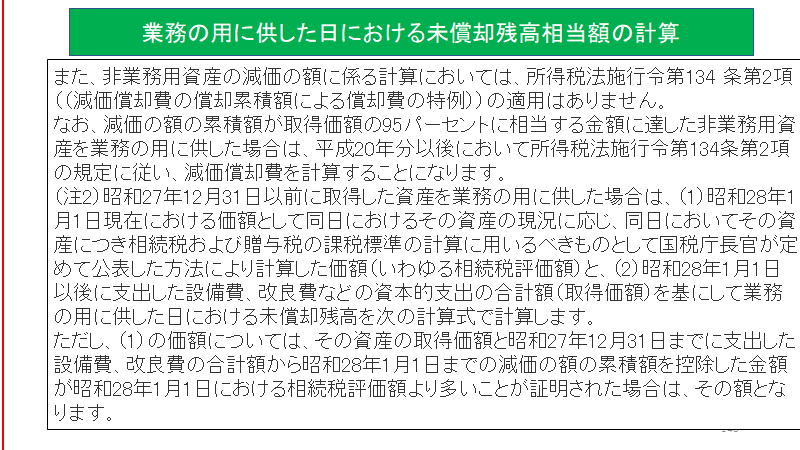

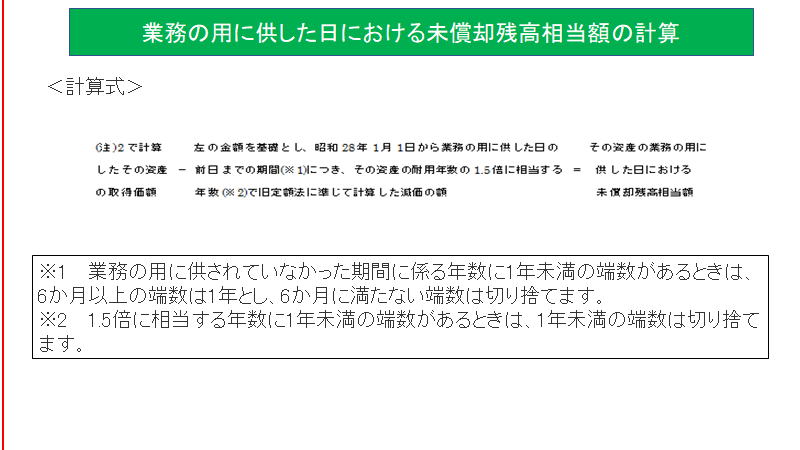

111.青色申告の減価償却

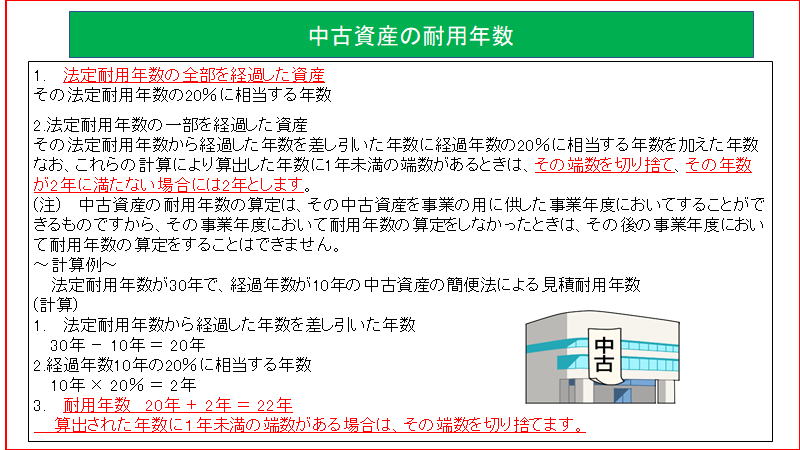

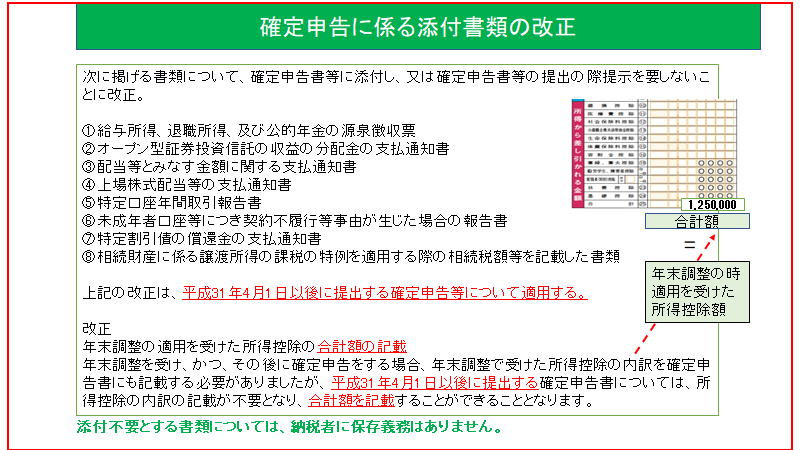

112.中古資産の耐用年数

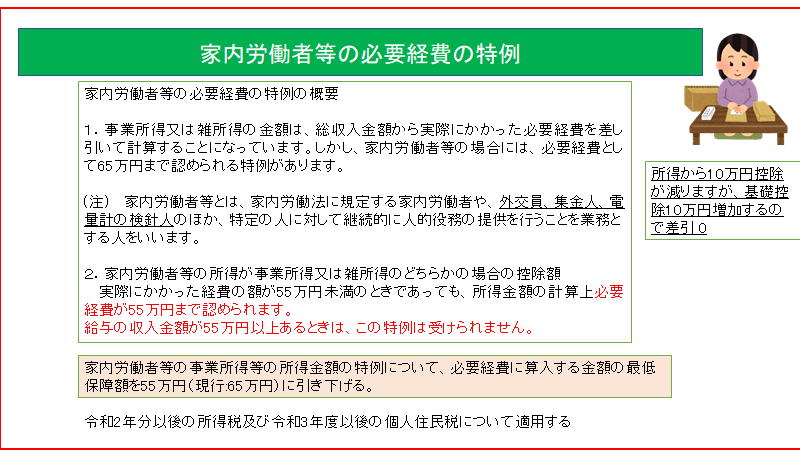

113.業務の用に供した日における未償却残高相当額の計算

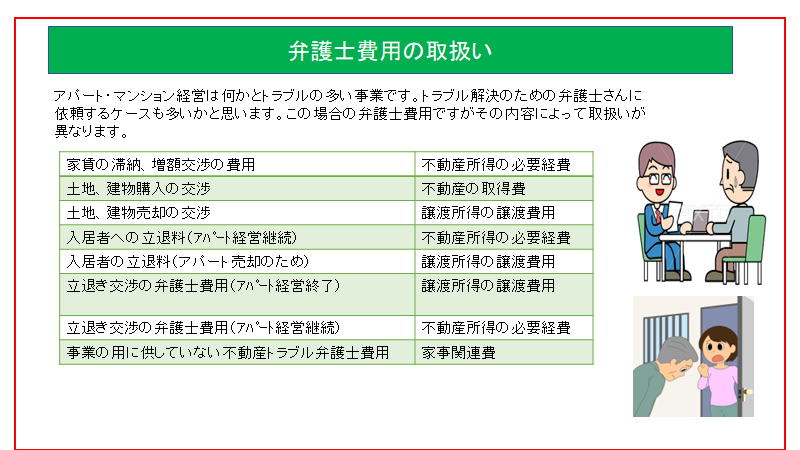

114.確定申告に係る添付書類の改正

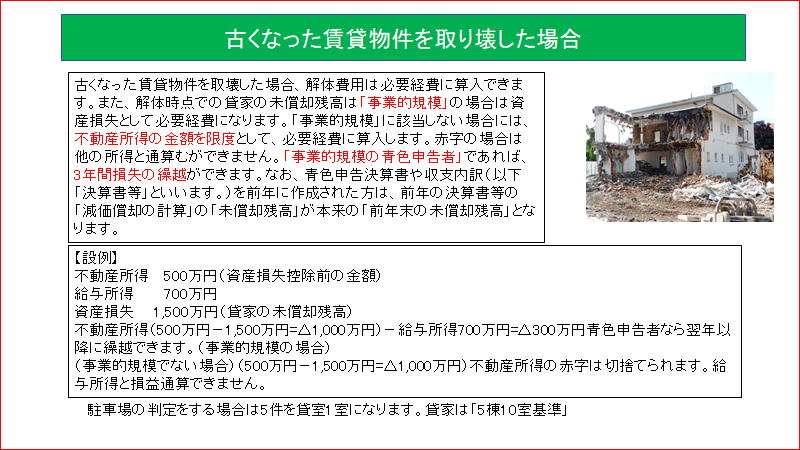

115.家内労働者等の必要経費の特例

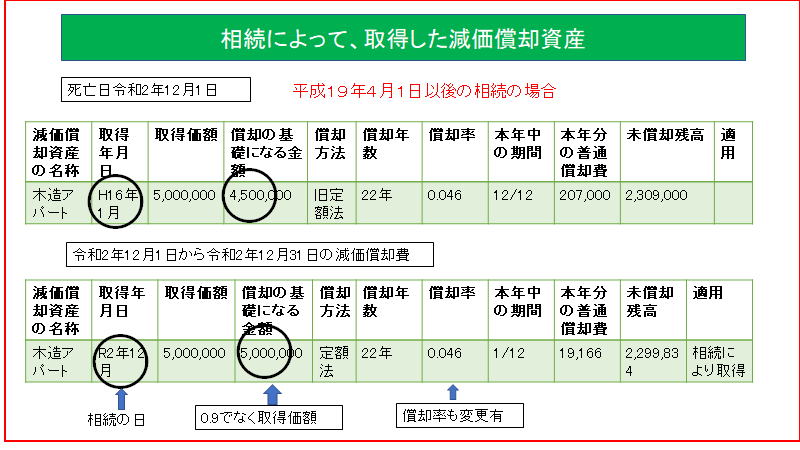

116.弁護士費用の取扱い

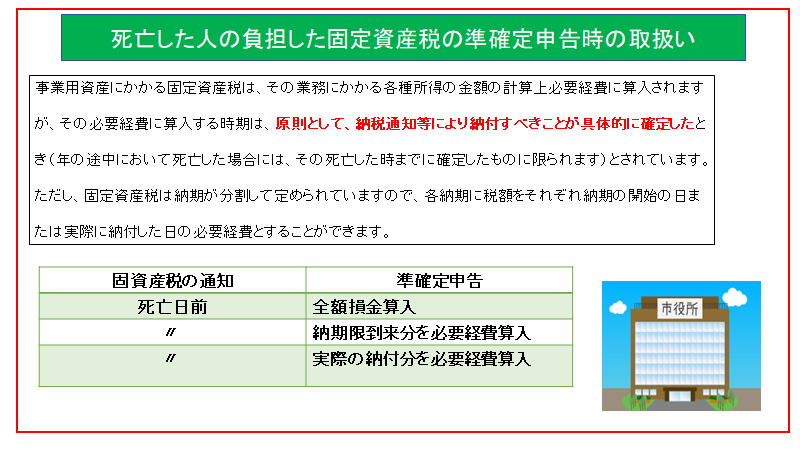

117.古くなった賃貸物件を取り壊した場合

118.相続によって、取得した減価償却資産

119.死亡した人の負担した固定資産税の準確定申告時の取扱い

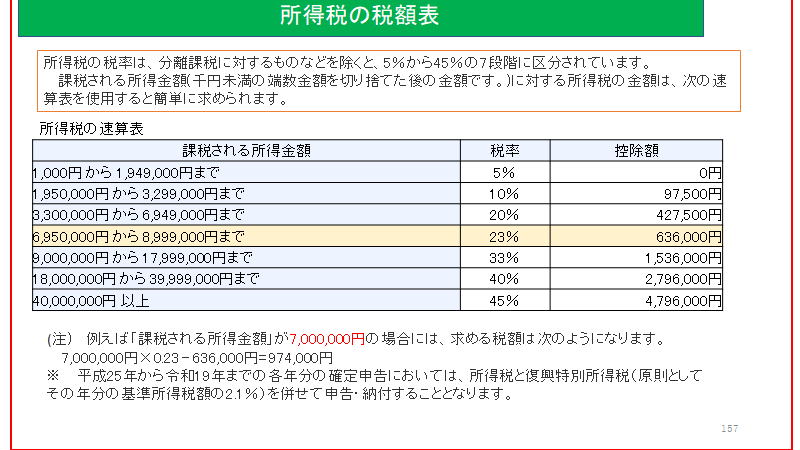

120.所得税の税額表

121.確定申告書

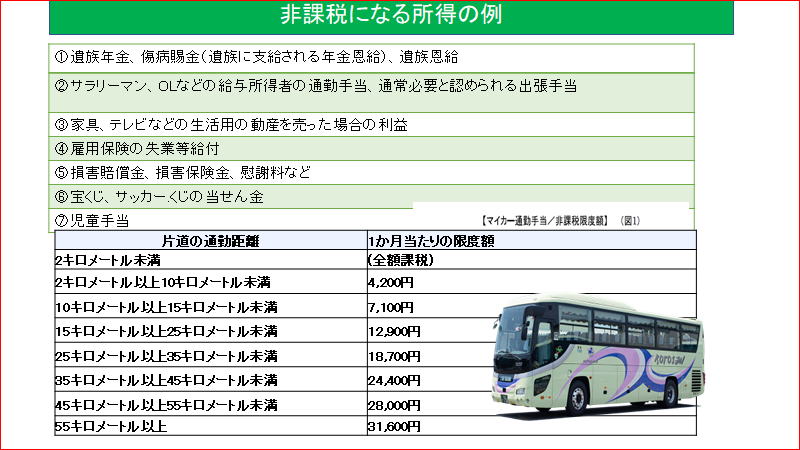

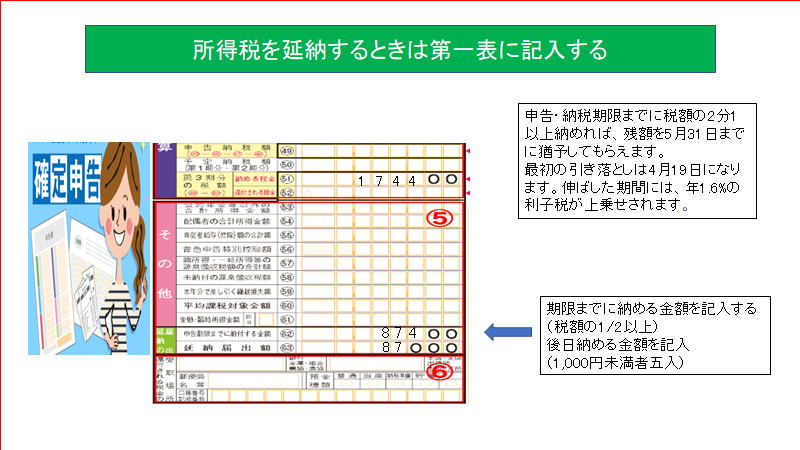

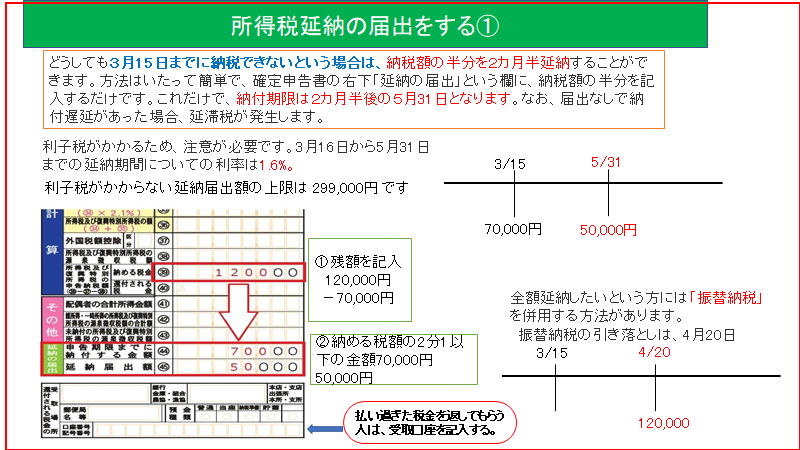

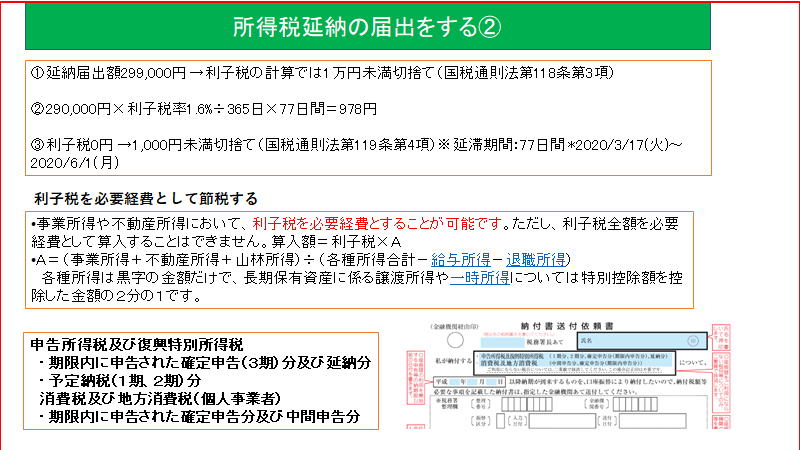

122.非課税になる所得の例

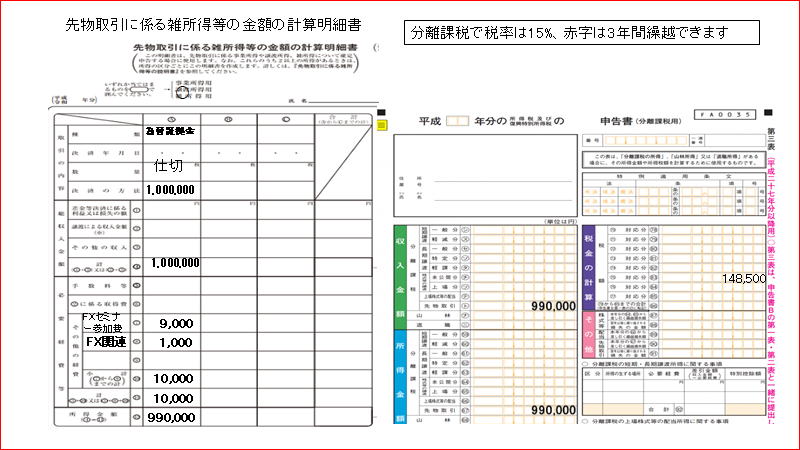

123.青色申告特別控除

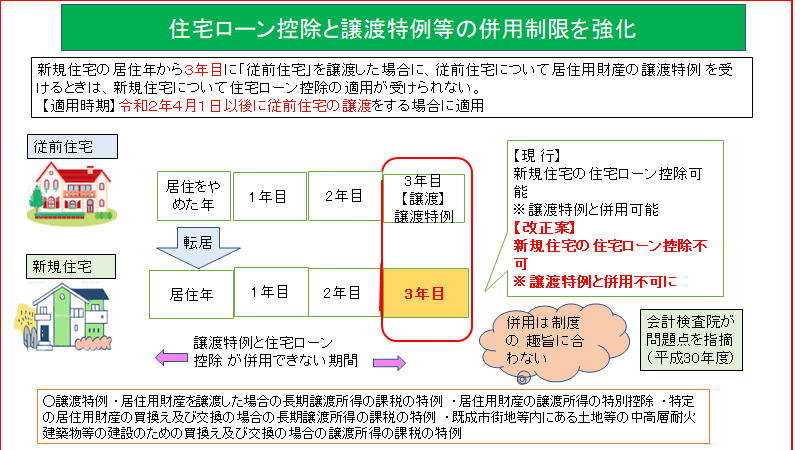

124.所得税を延納するときは第一表に記入する

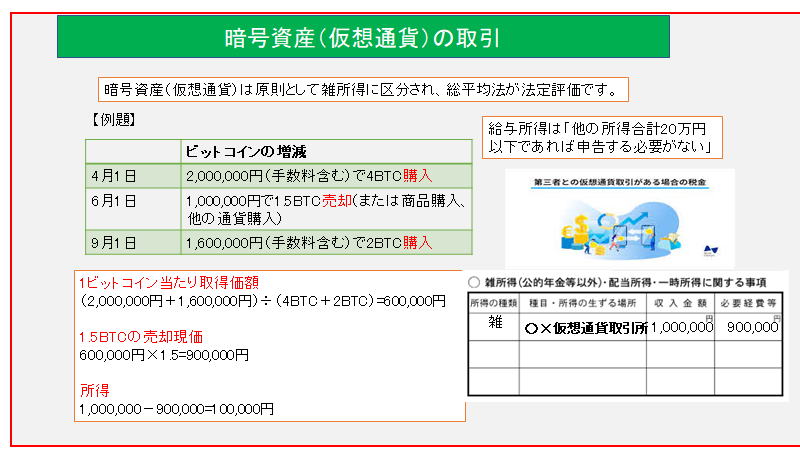

125.暗号資産(仮想通貨)の取引

126.住宅ローン控除と譲渡特例等の併用制限を強化

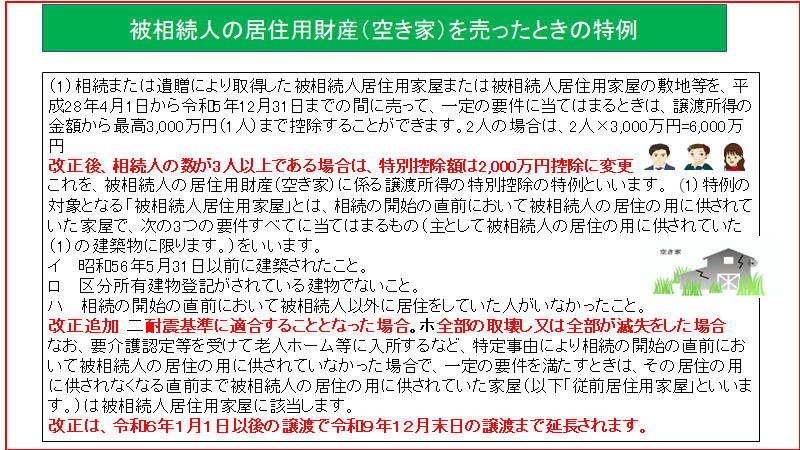

127.被相続人の居住用資産(空き家)を売った時の特例

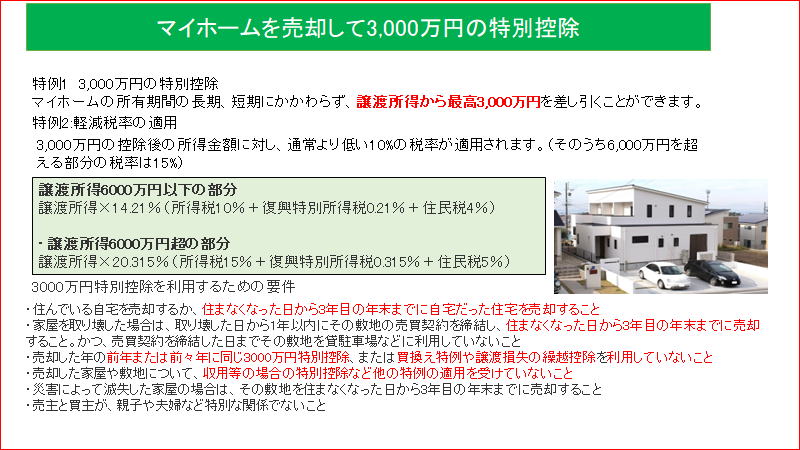

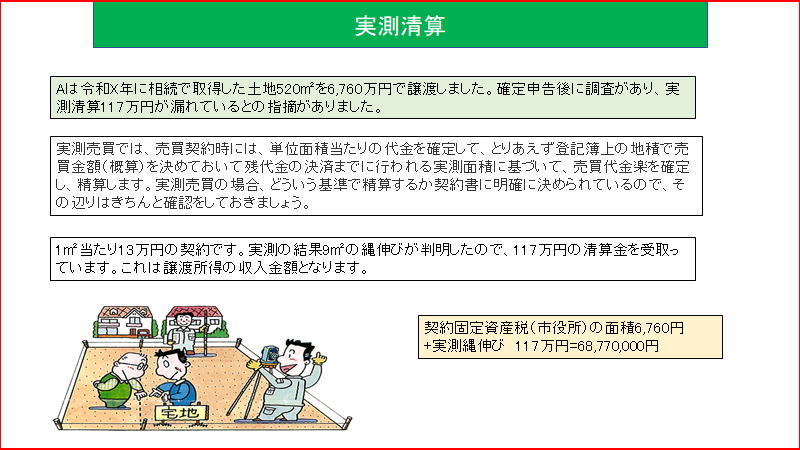

128.マイホームを売却して3,000万円の特別控除

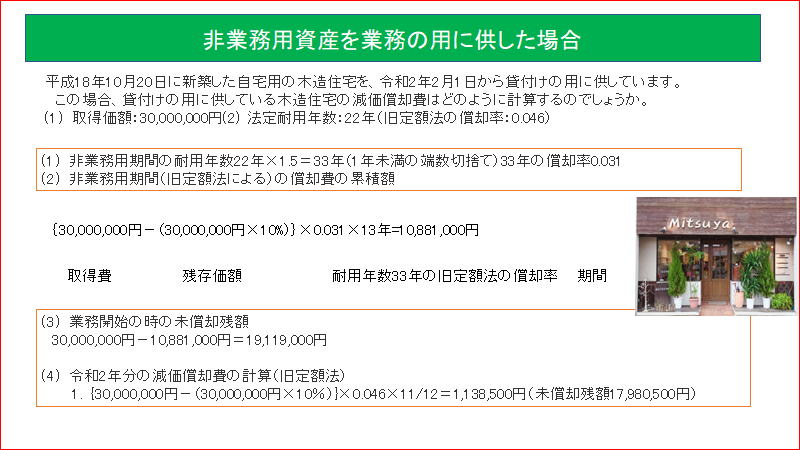

129.非業務用資産を業務の用に供した場合

130.実測精算

131.住宅ローン控除

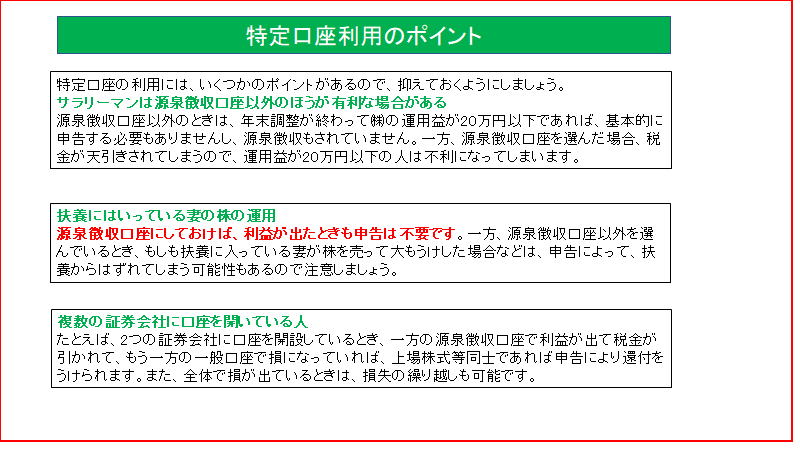

132.住宅ローン控除判定チャート

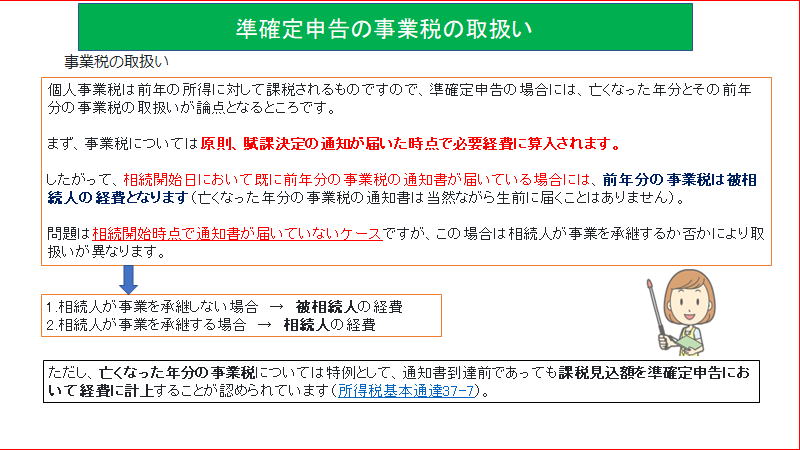

133.準確定申告の事業税の取扱い

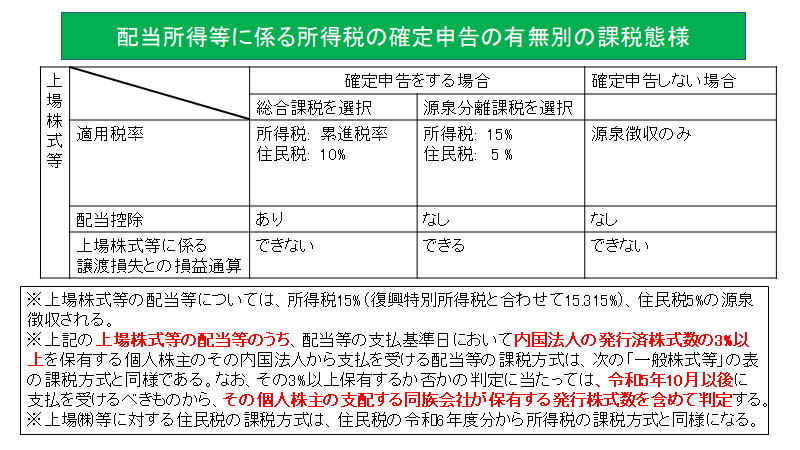

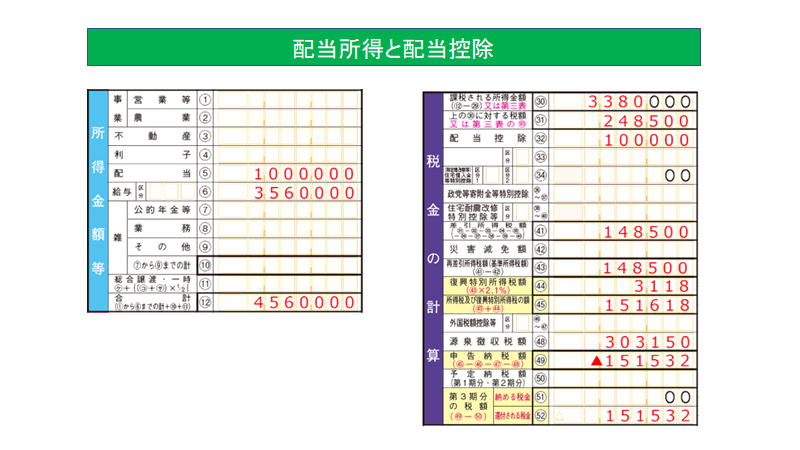

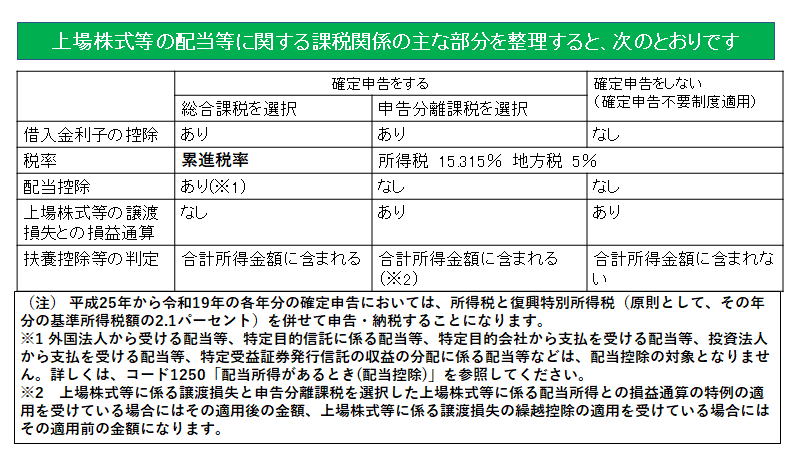

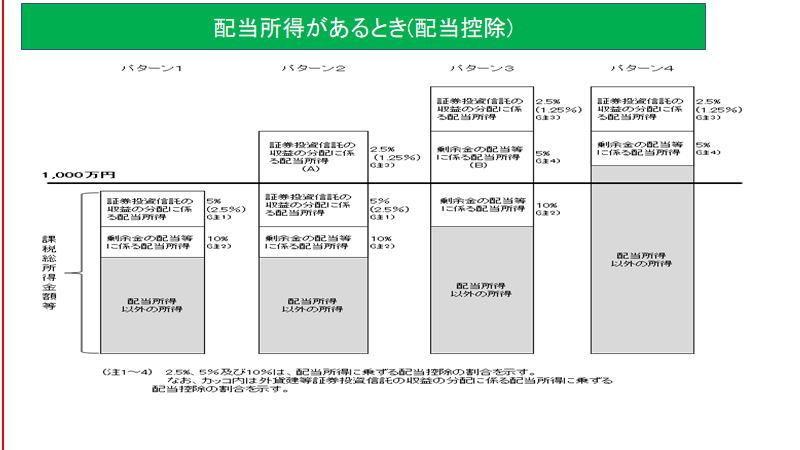

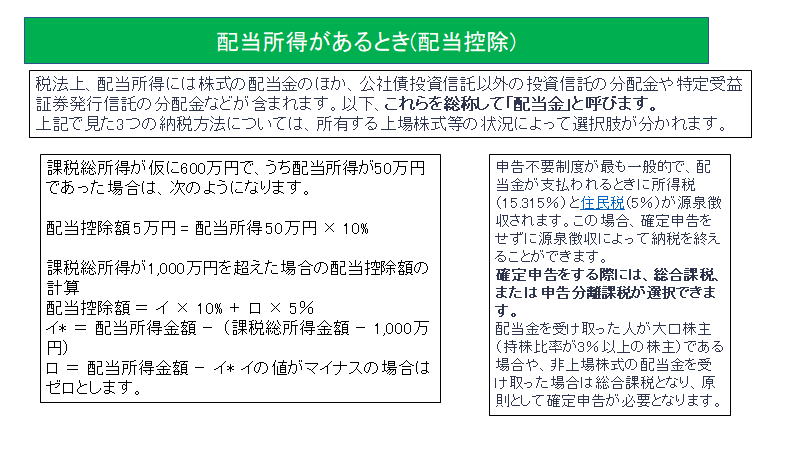

134証.券会社で口座開設をするときは、特定口座と一般口座

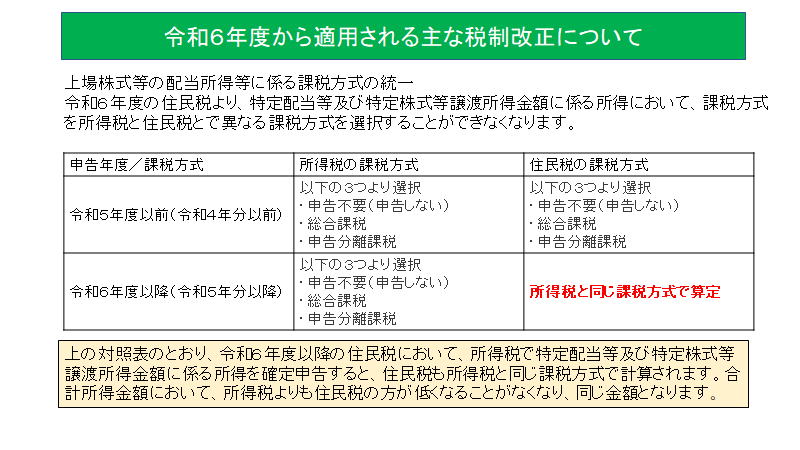

135.譲渡損失と配当等との損益通算

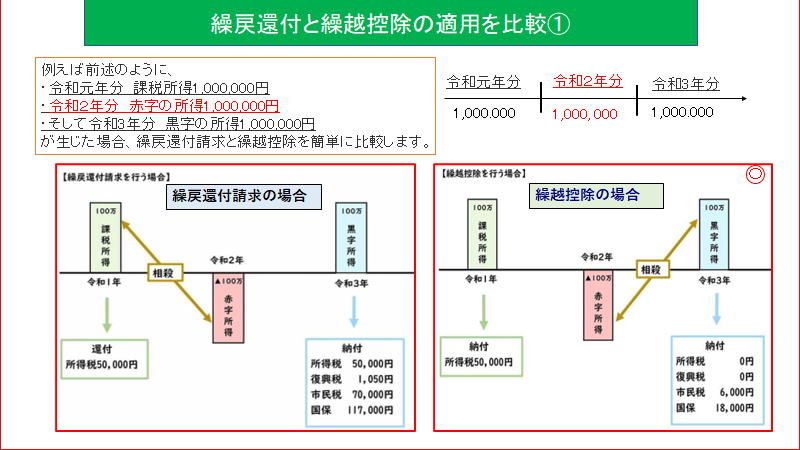

136.配当控除

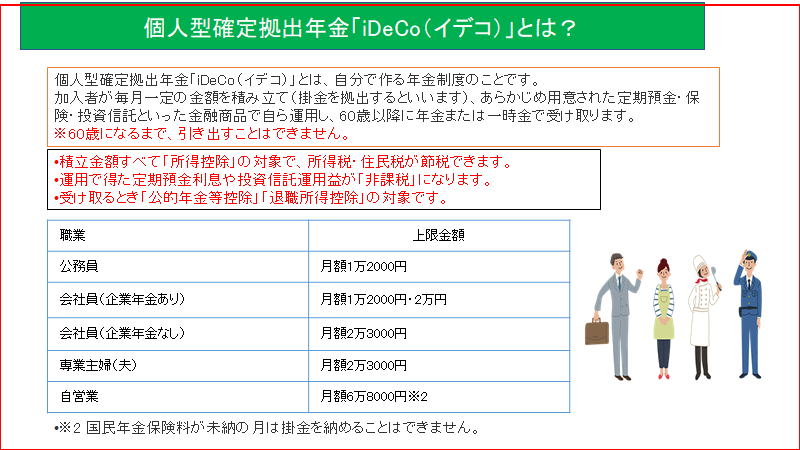

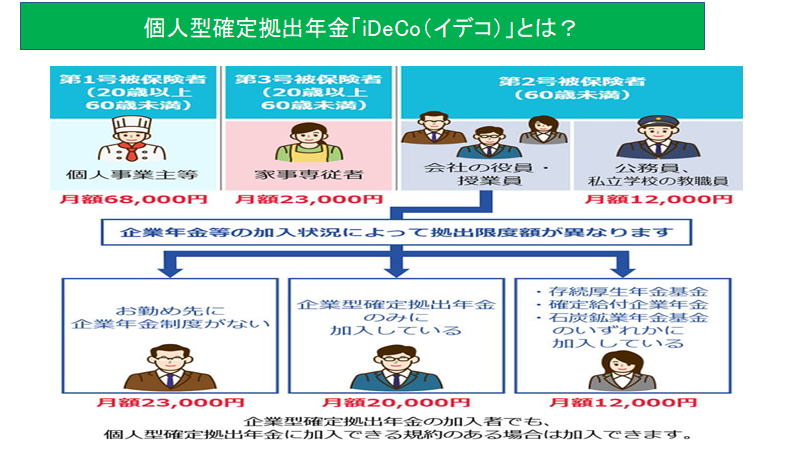

137.財産債務調書制度の概要

138.繰戻還付と繰越控除の適用を比較

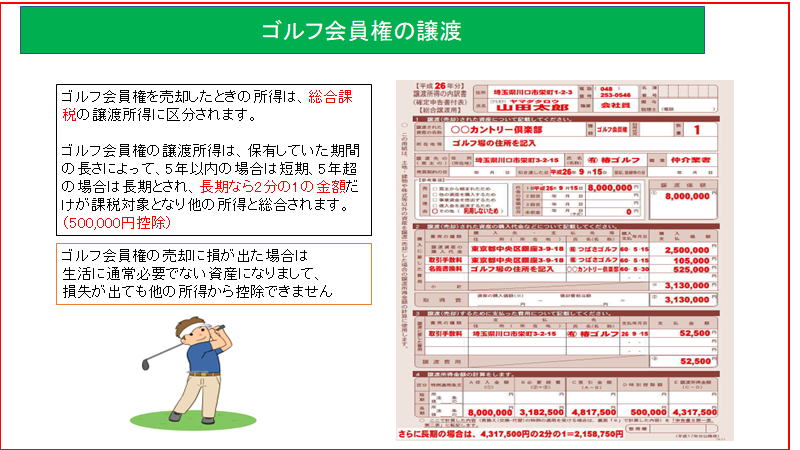

139.個人型確定拠出年金「iDeCo」とは

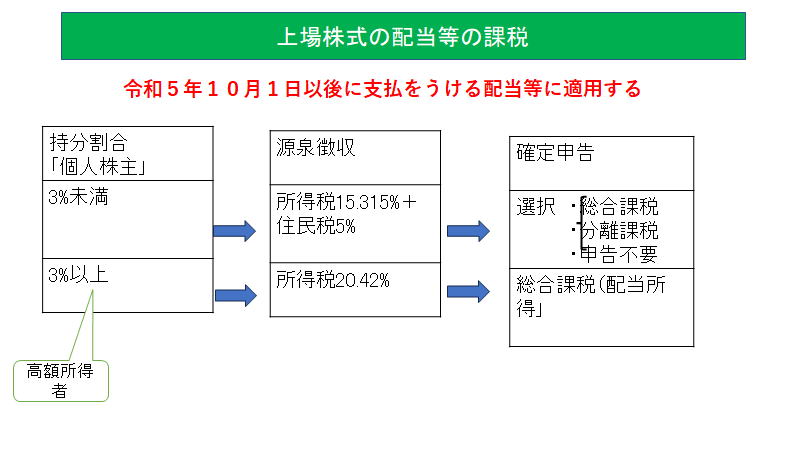

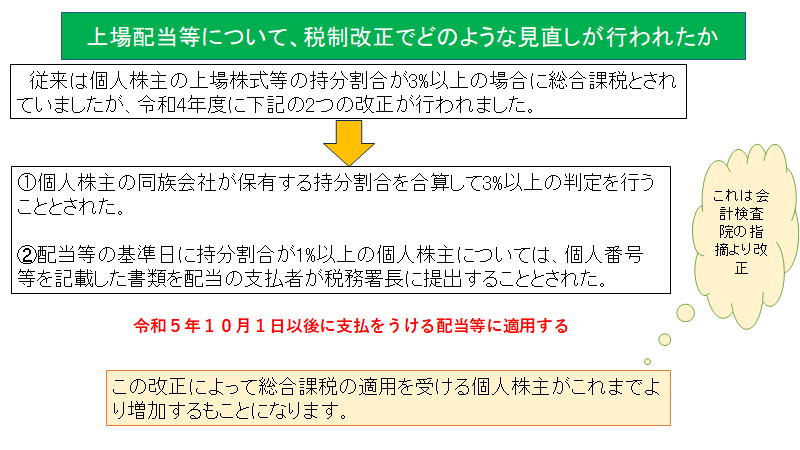

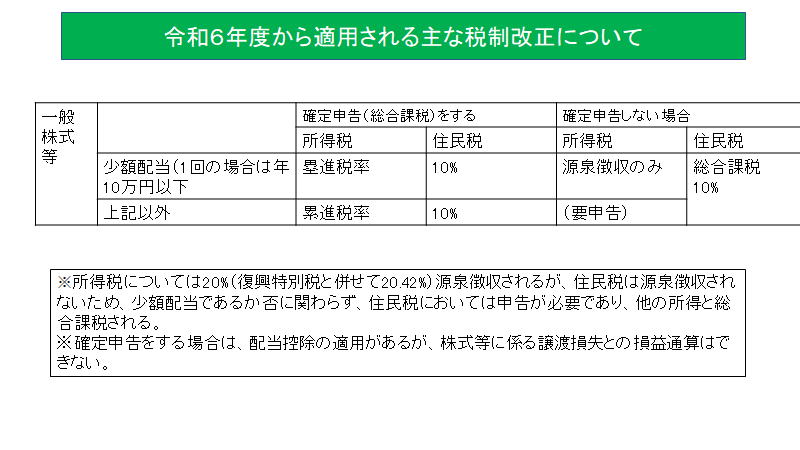

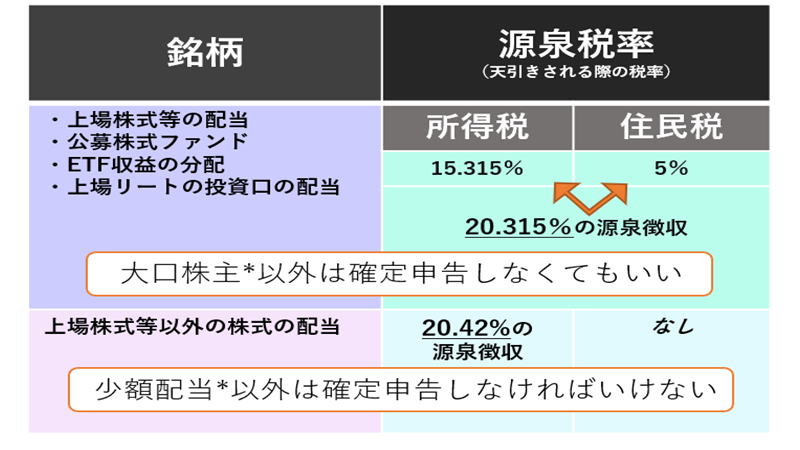

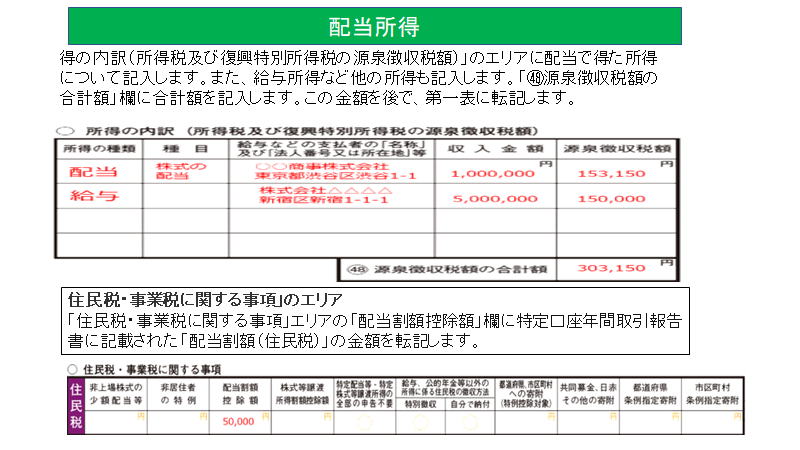

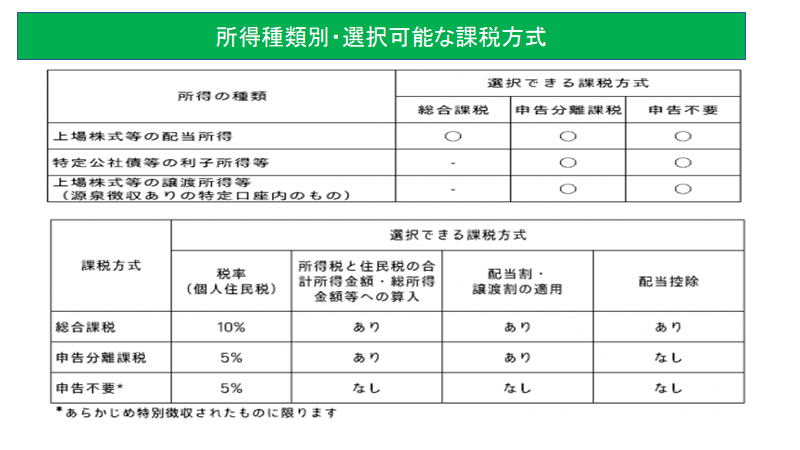

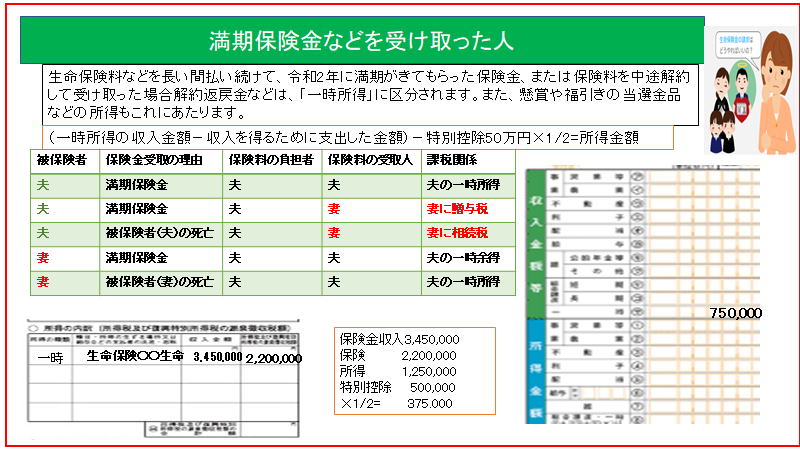

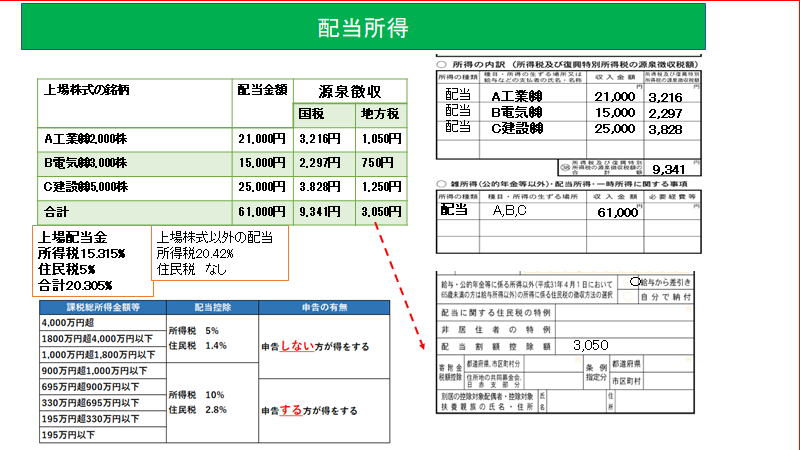

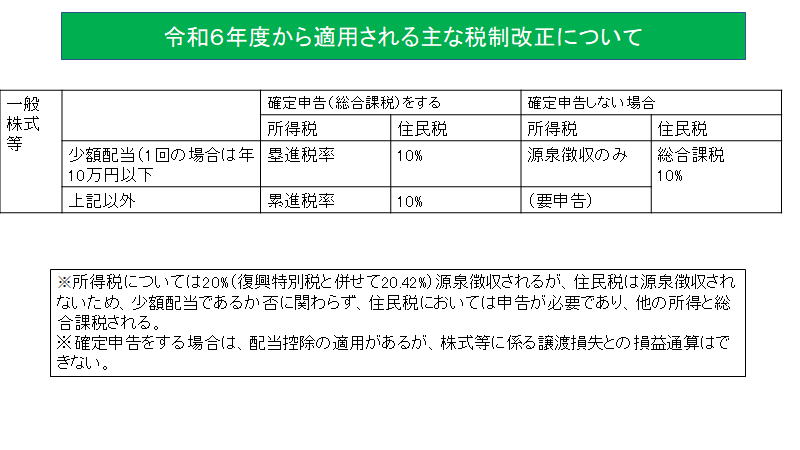

140.満期保険金などを受け取った人

141.ゴルフ会員権の譲渡

142.配当所得

143.マイホームの売却損があった人

144.所得税延納の届出をする

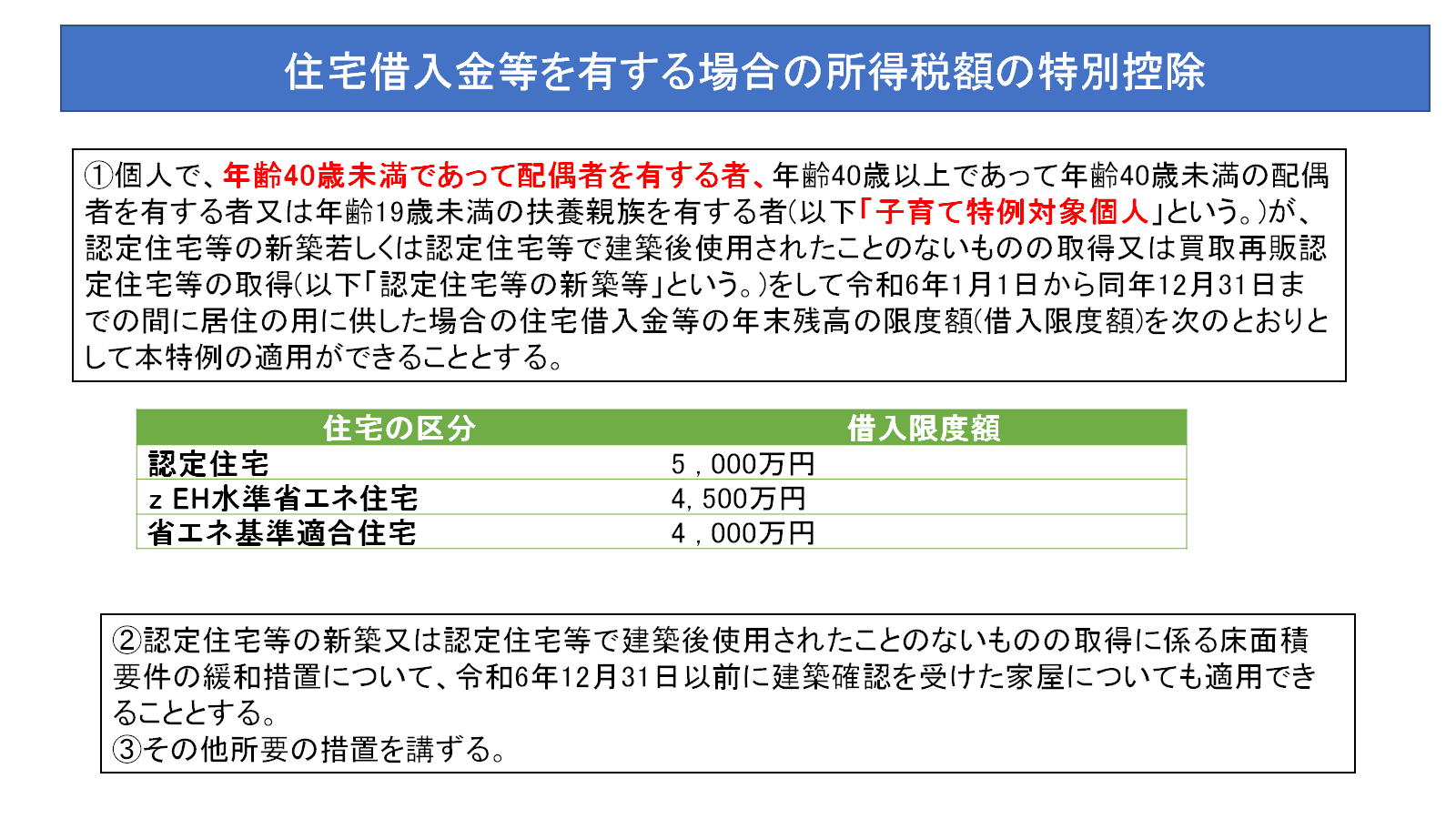

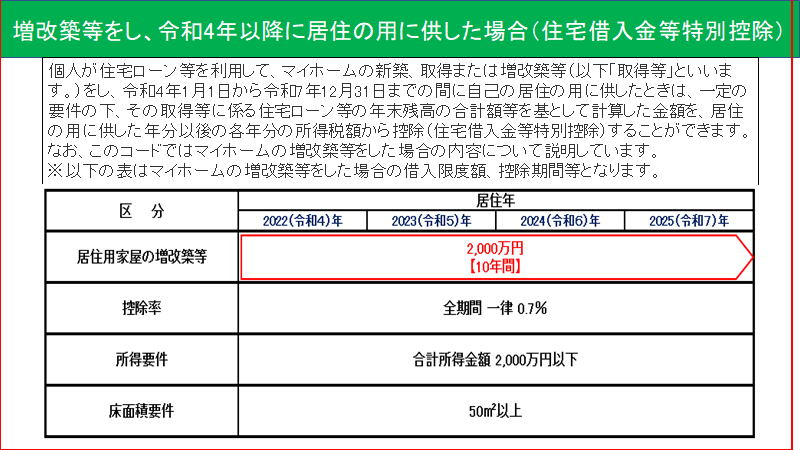

145.増改築等をし令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

146.プロフィール

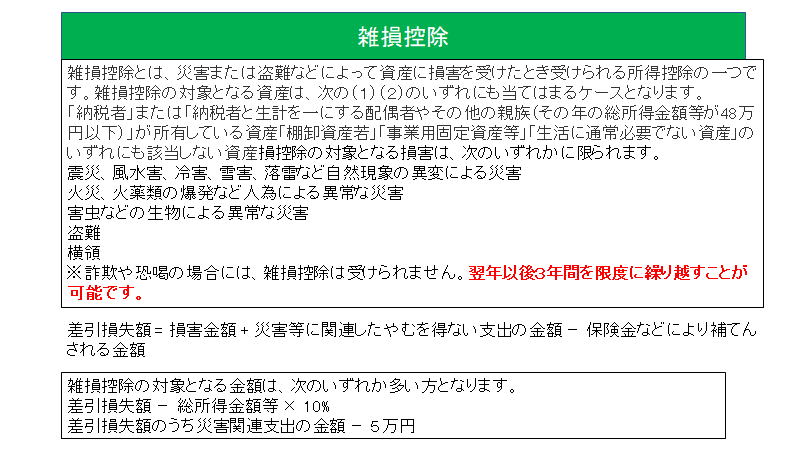

147 雑損控除

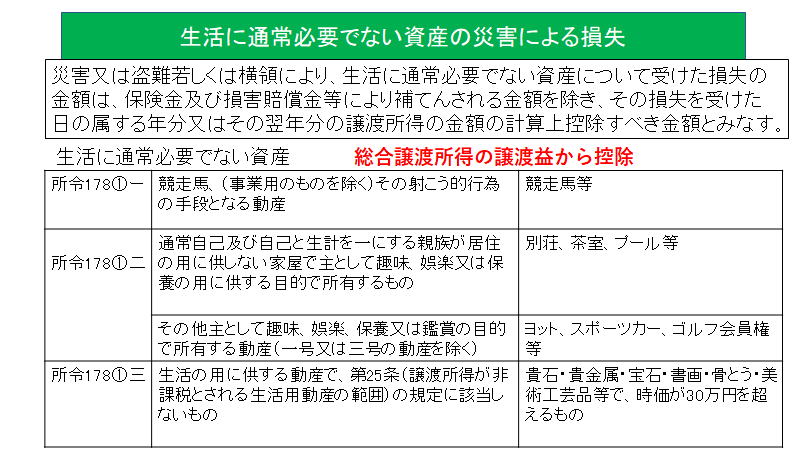

148生活に通常必要でない資産の災害に対する損失

生活に通必要でない資産の災害による損失

所得税のしくみ

所得税の仕組み 所得税の仕組み

納税者が2人以上の場合の扶養控除の所属の変更

所得税申告(確定申告書及び修正申告書)

確定申告を忘れたとき

同族会社の役員で確定申告の必要な人

給与所得者に生命保険金の満期返戻金などの一時所得があった場合

所得金額調整控除

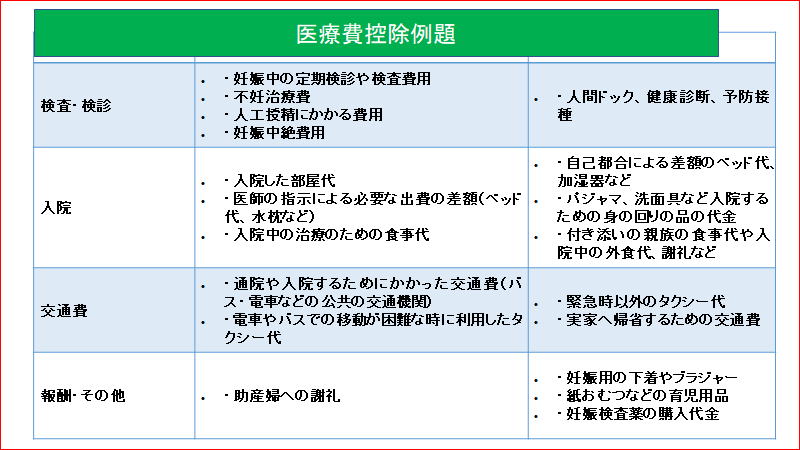

医療費控除

収入欄が3区分、所得欄も収入欄に対応するように3区分とされました

確定申告書の区分欄は何を記載したらよいですか?

配偶者(特別)控除所得の区分

給与の区分

扶養控除区分

給与所得の区分

雑所得の区分

不動産「区分1」

社会保険料控除・小規模企業共済等掛金控除に関する確定申告手続きの見直し

地震保険料控除による控除額の計算方法

退職金

子育てに関する助成金等の非課税措置

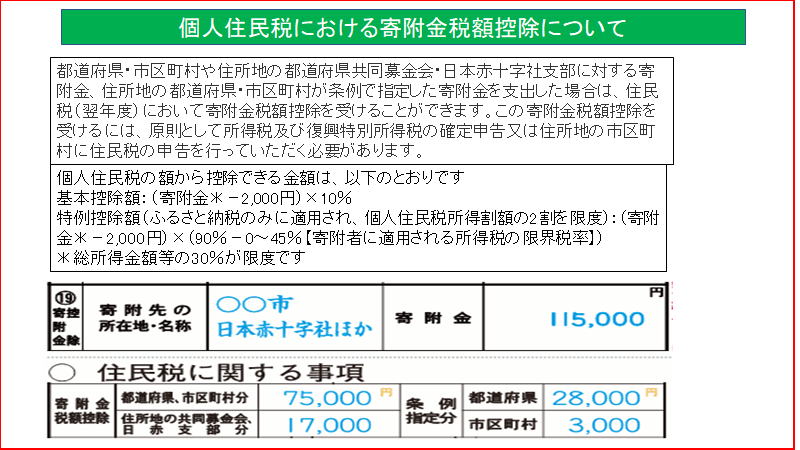

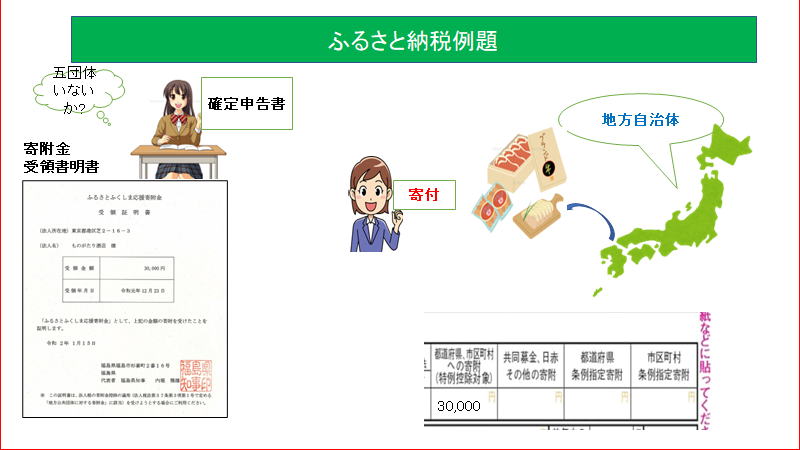

ふるさと納税に係る寄付金控除に関する証明書等について

国税庁長官が指定した特定事業者

ワンストップ特例制度とは?

居住用財産の繰越控除額の特別控除

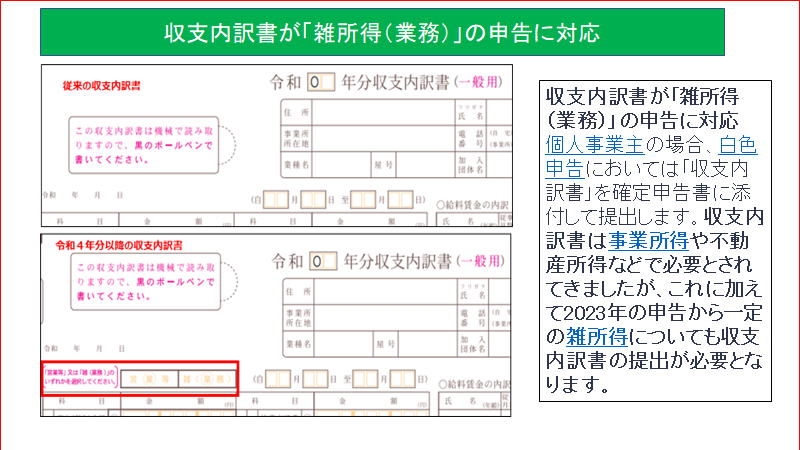

収支内訳書が「雑所得(業務)」の申告に対応

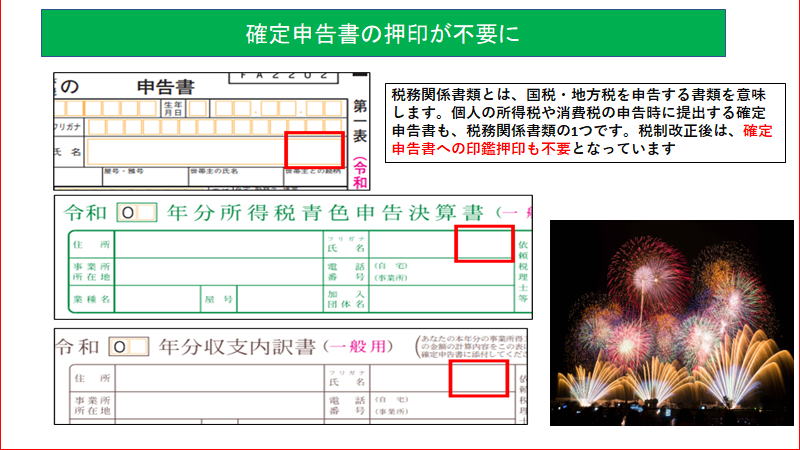

確定申告書の押印が不要に

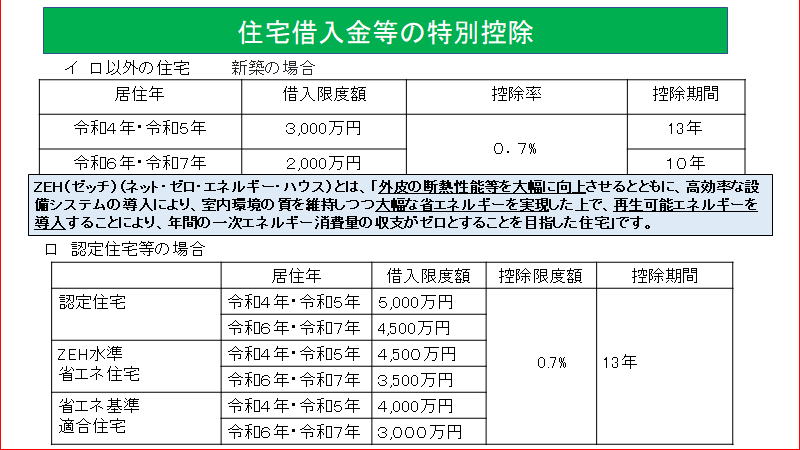

住宅借入金等の特別控除

特定の改修工事をして令和4年及び令和5年に居住の用

バリアフリー・省エネのリホーム工事

住宅借入金等特別控除

既存住宅の耐震改修をした場合の所得税額の特別控除

個人がバリアフリー工事を行った場合で、

住宅借入金等の特別控除に係る確定申告手続き等

住宅ローン控除申請書の提出を受けた債権者は所轄税務署に提出

確定申告書と年末調整に契約書等の添付を不要とする

事業所得と雑所得の相違点

国税庁「副業300万円以下は雑所得」を見直し

改正通達のポイント

雑所得の業務とは?税制改正で副業のための確定申告がしやすくなった?

確定申告が必要な方

青色申告特別控除

寄付金控除

確定申告とワンストップ特例制度の併用は不可

修繕費と資本的支出の判断ポイントは?

予定納税

税額控除

予定納税

医療費控除

一括償却資産

税抜198,000円のパソコンを現金一括払いで購入した場合

減価償却費の端数処理

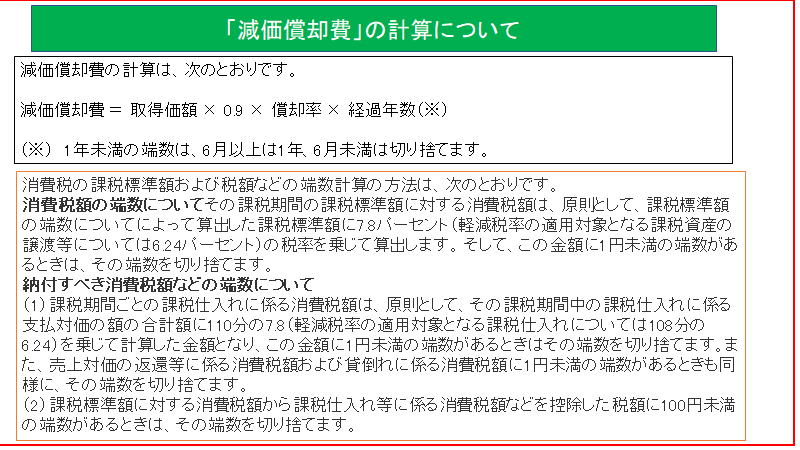

減価償却費の計算について

不動産所得

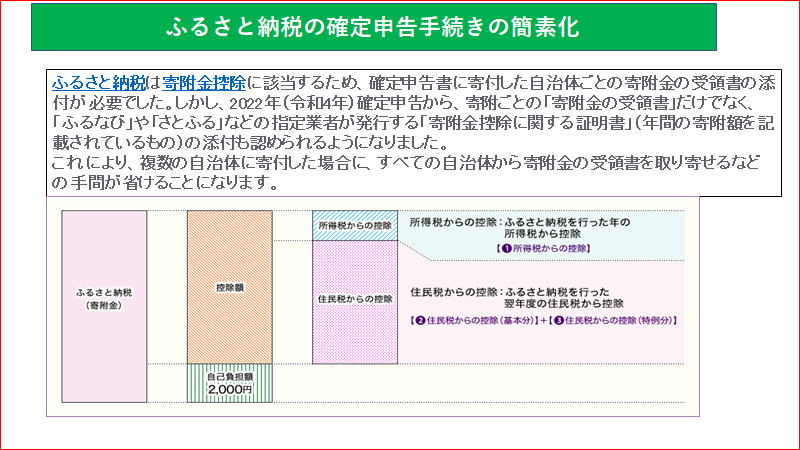

ふるさと納税の確定申告手続きの簡素化

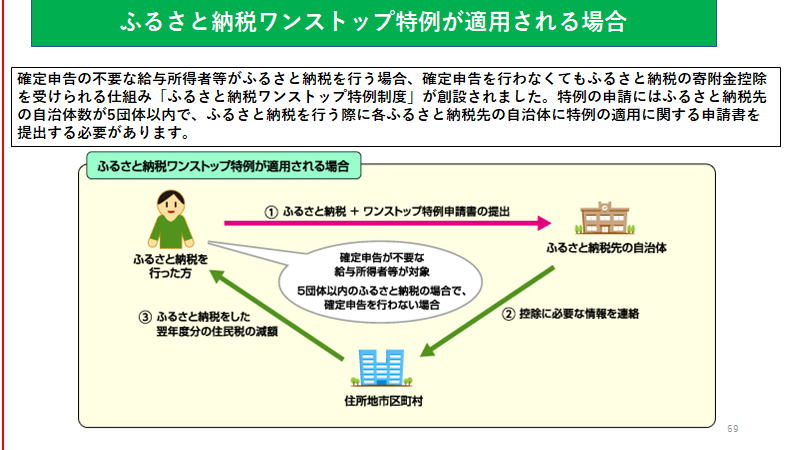

ふるさと納税ワンストップ特例が適用される場合

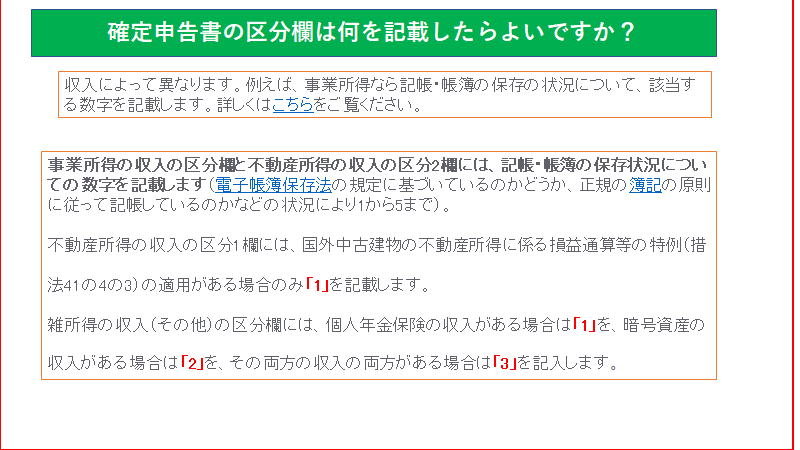

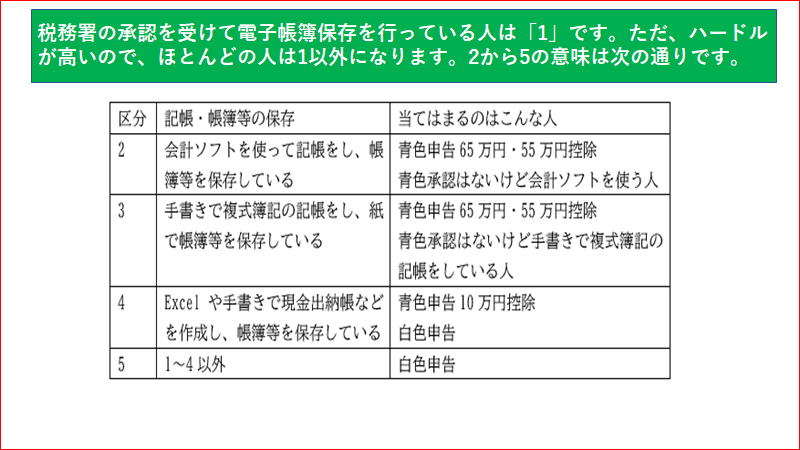

確定申告書の区分欄は何を記載したらよいですか?

償却資産の課税標準額、免税点、税率

特定増改築等住宅借入金等特別控除「区分2」

所得金額調整控除

所得金額調整控除は2種類ある

所得金額調整控除

配偶者控除

青色申告控除

所得金額調整控除

令年4年確定申告の変更点

雑所得が3区分になった意図とは

基礎控除の改正

基礎控除の差別化

事業的規模の判別方法

不動産所得

事業専従者給与

青色申告特別控除の適用

固定資産税の除却等の損失

延納利子税の必要経費算入

確定申告の見直し等の改正

確定申告書の添付不要とする書類

小規模企業共済制度

経営セーフティ共済(中小企業倒産防止共済制度)

死亡後に支給日が到来する公的年金等の取扱いは

準確定申告で受けた還付加算金の取扱い

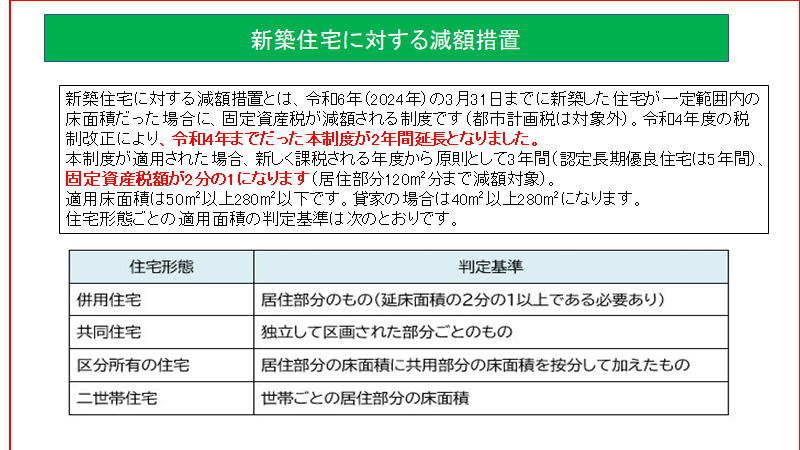

新築住宅の固定資産税、減額2年延長

雑所得を生ずべき業務に係る所得の金額の見直し

雑所得

中小企業者等の少額減価償却資産の取得価額の損金算入の特例

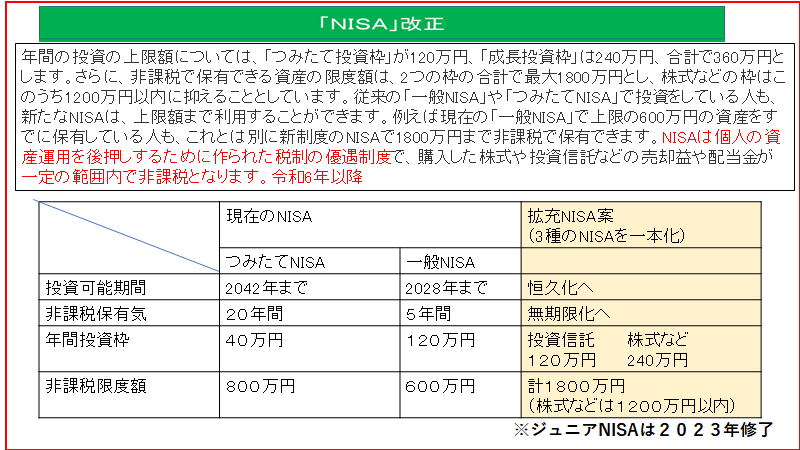

NISA改正

基礎控除(国税)

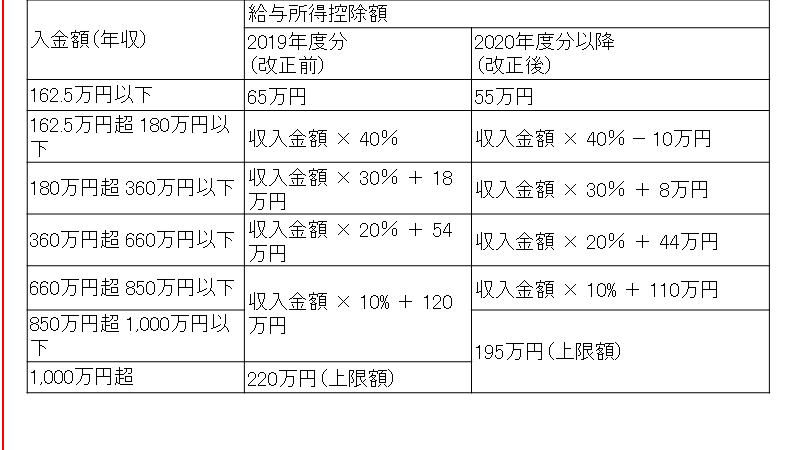

給与所得の(サラリーマンの必要経費)

公的年金等控除

所得金額調整控除の創設

所得税の速算表

ひとり親控除額と寡婦控除

扶養控除・障害者控除

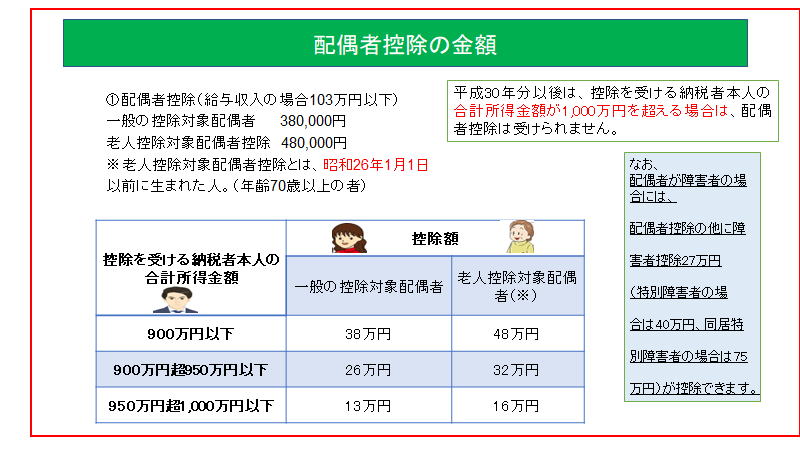

配偶者控除の金額

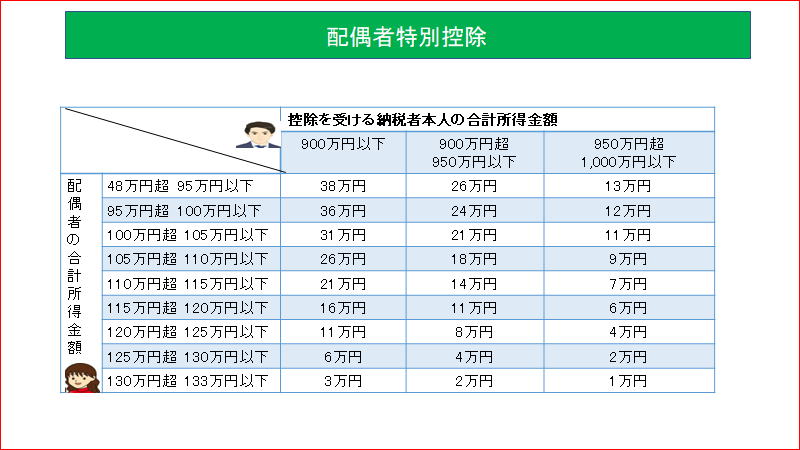

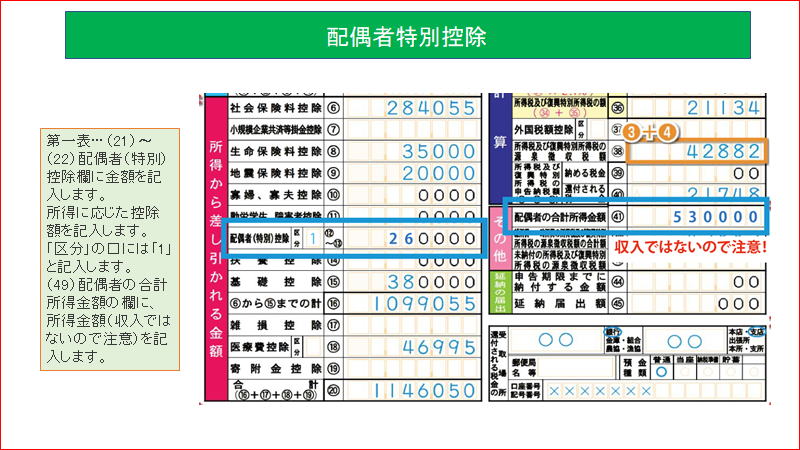

配偶者特別控除

生命保険料控除

地震保険控除

確定申告の添付書類

償却資産税(市役所)

セルフメディケーション税制の見直しについて

医療費控除

寄付金控除

ふるさと納税の計算例

小規模企業共済等掛金控除

不動産所得の収入

事業規模で税法上の取扱いが変わる

不動産所得の必要経費になるもの

事業税

新たに新築した場合の仕訳

耐用年数

平成19年4月1日以後取得分の償却(定額法)

減価償却費

所得税

均等償却と少額な減価償却資産

定額法の償却率

青色申告特別控除

青色申告の減価償却

中古資産の耐用年数

業務の用に供した日における未償却残高相当額の計算

確定申告に係る添付書類の改正

家内労働者等の必要経費の特例

弁護士費用の取扱い

古くなった賃貸物件を取り壊した場合

相続によって、取得した減価償却資産

死亡した人の負担した固定資産税の準確定申告時の取扱い

所得税の税額表

確定申告書

非課税になる所得税の例

青色申告特別控除

所得税を延納するときは第一表に記入する

暗号資産(仮想通貨)の取引

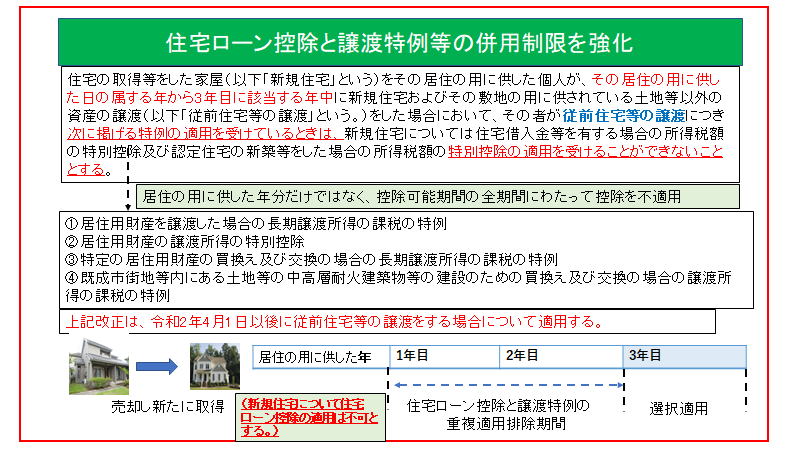

住宅ローン控除と譲渡特例等の併用制限を強化

住宅ローン控除と譲渡特例等の併用制限を強化

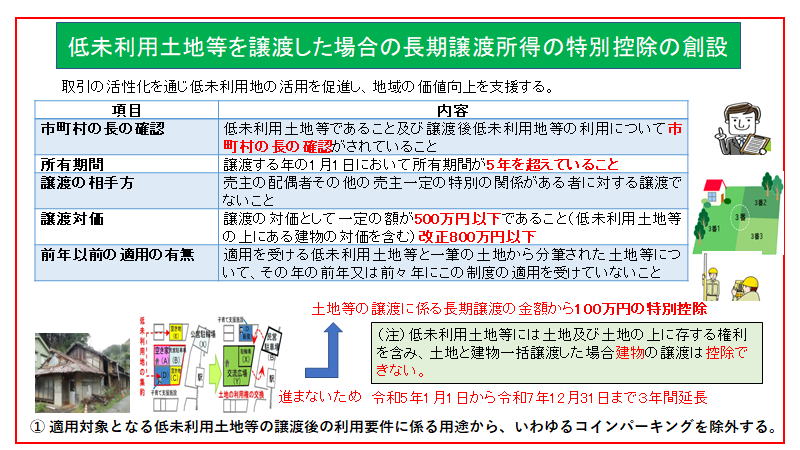

低未利用土地等を譲渡した場合の長期譲渡所得の特別控除の創設

被相続人の居住用財産(空き家)を売ったときの特例

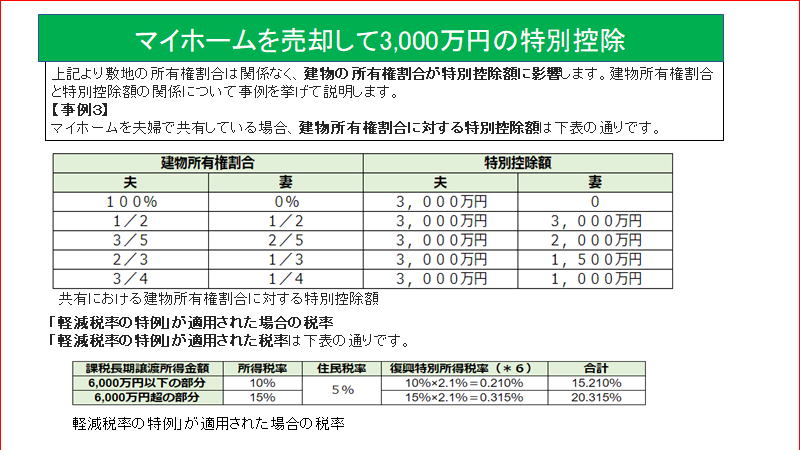

マイㇹームを売却して3,000万円の特別控除

非業務用資産を業務の用に供した場合

法定耐用年数表(定額法)

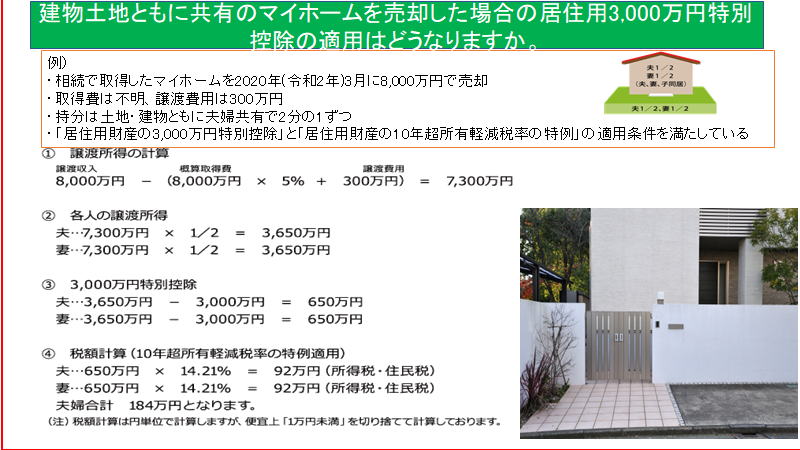

建物土地ともに共有のマイㇹームを売却した場合の居住用3,000万円特別控除の適用はどうなりますか。

実測清算

住宅ローン控除

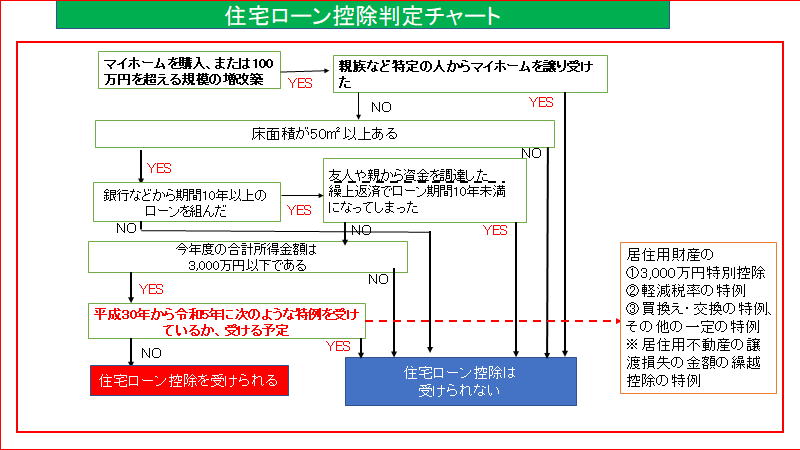

住宅ローン控除判定チャート

準確定申告の事業税の取扱い

住宅借入金等特別控除額の計算明細

証券会社で口座開設をするときは、特定口座と一般口座

特定口座利用のポイント

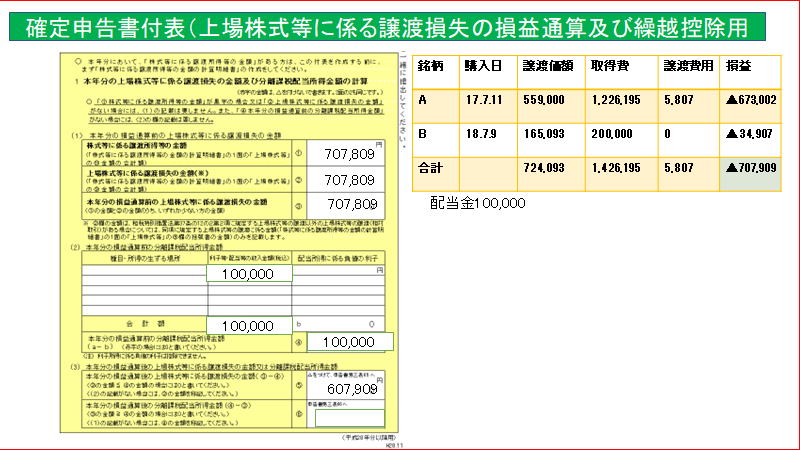

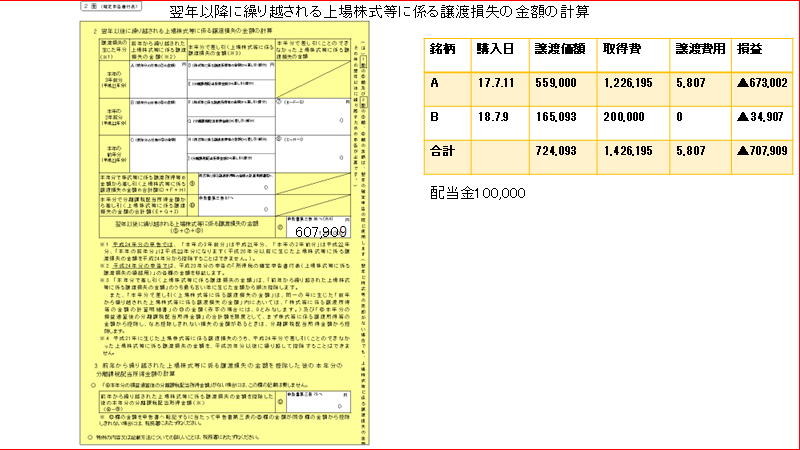

譲渡損失と配当等との損益通算

配当控除

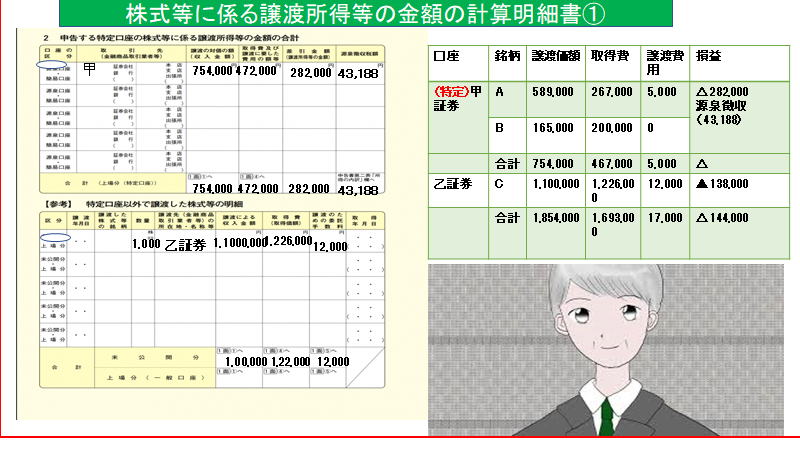

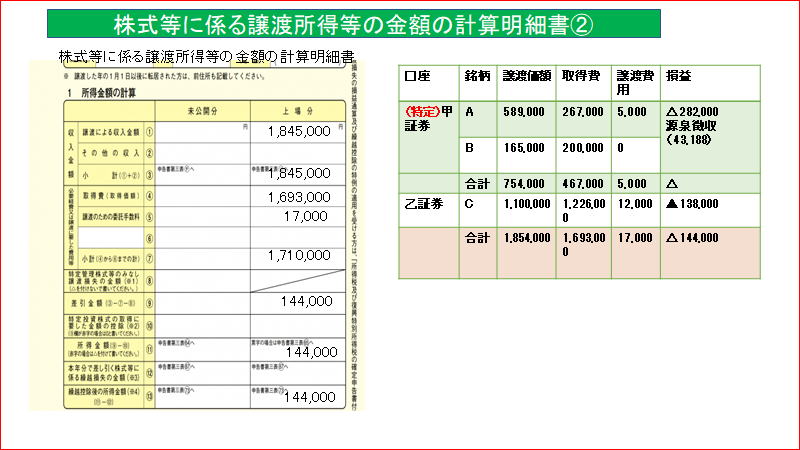

株式等に係る譲渡所得等の金額の計算明細書

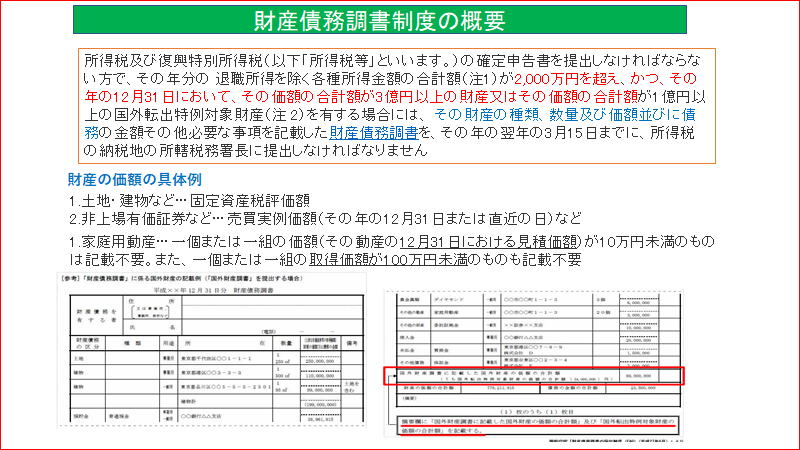

財産債務調書制度の概要

繰越還付と繰越控除の適用を比較

個人型確定拠出年金とは?

満期保険金などを受け取った人

ゴルフ会員権の譲渡

配当所得

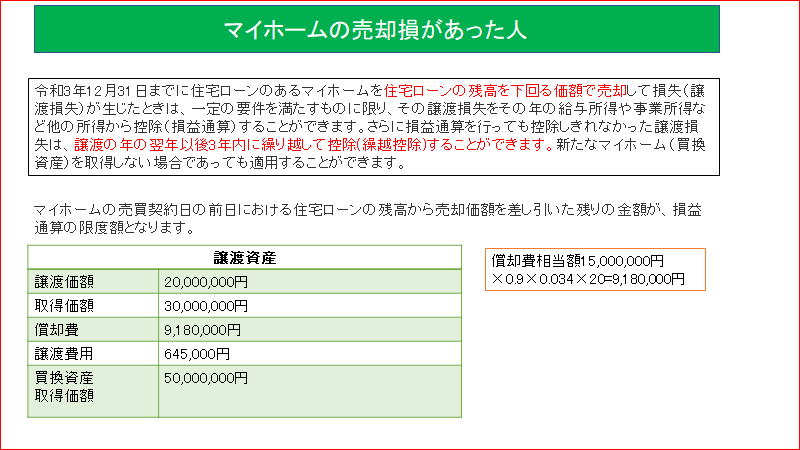

マイホームの売却損があった人

所得税延納の届出をする

増改築等をし、令和4年以降に居住の用に供した場合

雑損控除

生活に通常必要でない資産の災害に夜損失

プロフィール

|